隨著創(chuàng)新藥物研發(fā)日益受到重視,以及人工智能(AI)技術的迅速發(fā)展,AI賦能制藥的大趨勢愈發(fā)明顯。由于AI制藥相較傳統(tǒng)制藥可以大幅減少研發(fā)投入及時間成本,提高新藥研發(fā)效率和成功率,近年來AI制藥在資本市場的熱度逐漸上升。

在國際上,AI制藥類企業(yè)持續(xù)吸引資本加碼,例如薛定諤(Schrodinger,SDGR)公司在2020年2月叩開了納斯達克大門,成為行業(yè)內第一家計算藥物研發(fā)上市公司,目前市值約22億美元。

本土賽道上,三類企業(yè)成為AI制藥市場的有力競爭者。隨著政策驅動及各利好因素的疊加助力,中國AI制藥的潛在空間正在逐步打開。

AI制藥或將成為新藥研發(fā)主流方式

AI制藥優(yōu)化新藥研發(fā)效率,未來或將成為創(chuàng)新藥研發(fā)的主流方式,重點研發(fā)領域為慢性病和癌癥用藥

AI制藥是指將自然語言處理、機器學習及大數據等人工智能技術應用到制藥領域各環(huán)節(jié),以提高、優(yōu)化新藥研發(fā)的效率及質量,降低臨床研究失敗概率及研發(fā)成本。

AI制藥的應用場景主要包括藥物研發(fā)、用藥安全、供應鏈管理、商業(yè)拓展、個性化診療及監(jiān)管審批六個方面,其中藥物研發(fā)及用藥安全是AI技術在制藥環(huán)節(jié)的主要應用場景。藥物研發(fā)包括靶點確認、基于表型的藥物發(fā)現(xiàn)、分子生成、化學反應設計、化合物篩選、ADMET(藥物的吸收、分配、代謝、排泄和毒性)性質預測,用藥安全則涉及臨床試驗、藥物風險評估及真實世界研究。

AI制藥通過應用AI技術,對化合物的結構、藥物作用機制、基因等海量數據進行結構化分析處理,從而快速精準地確定靶點、篩選最佳化合物分子、預測藥代動力學性質。因此,AI制藥大幅縮短了藥物研發(fā)各環(huán)節(jié)所需周期,降低企業(yè)在研發(fā)新藥時的成本投入,同時提高藥物研發(fā)的成功率、降低新藥研發(fā)風險,提升企業(yè)的投資回報率,相較于傳統(tǒng)制藥在新藥研發(fā)領域擁有顯著優(yōu)勢。一般而言,AI技術在研發(fā)過程中的滲透率越高,藥物研發(fā)的效率越高。

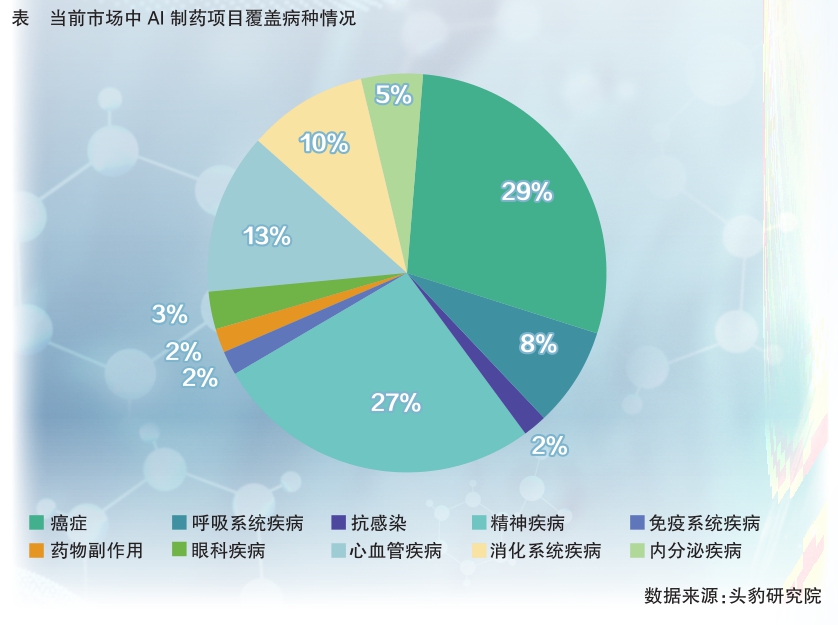

目前在研的AI制藥項目廣泛分布在癌癥、呼吸系統(tǒng)、抗感染、精神障礙、免疫系統(tǒng)、眼科、心血管、消化系統(tǒng)、內分泌系統(tǒng)、藥物副作用研究等多個領域,其中癌癥和精神疾病治療領域的AI制藥合作項目占比最高,分別為29%和27%,其次為心血管疾病治療領域,占比為13%。

隨著AI應用成熟度的提升,未來AI技術在制藥領域的滲透率將不斷提高,AI制藥或將成為創(chuàng)新藥研發(fā)的主流方式。

三大主體分據AI制藥市場

AI制藥的應用可以追溯到20世紀80年代,經過數十年的發(fā)展,隨著AI技術的不斷成熟以及資本市場對該行業(yè)信心的不斷增加,當前AI制藥已步入快速發(fā)展期

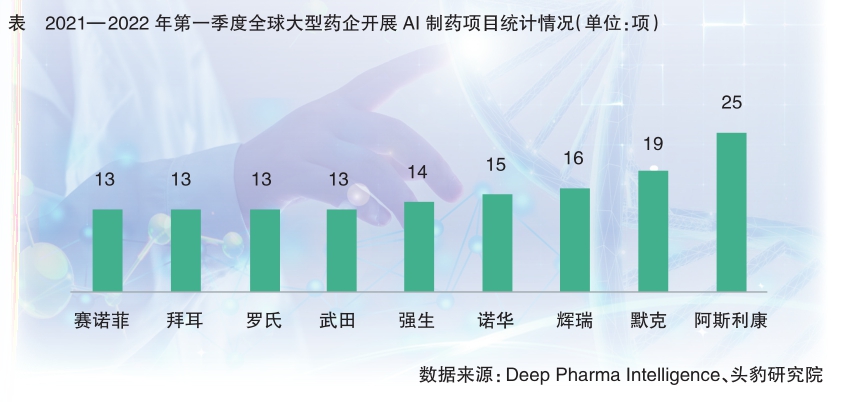

當前國內外AI制藥市場的主要入局者有三類,即大型藥企、AI制藥初創(chuàng)企業(yè)和互聯(lián)網頭部企業(yè),其中大型藥企又分為傳統(tǒng)藥企和CRO企業(yè)。根據Deep Phar ma Intel l igence的數據,截至2022年第一季度,全球參與AI藥物研發(fā)的大型藥企超過56家,其中包括逾36家傳統(tǒng)藥企和20家CRO企業(yè);相關互聯(lián)網頭部企業(yè)超31家;AI制藥初創(chuàng)企業(yè)超過495家。

大型藥企

隨著國內外大型藥企逐漸意識到AI技術在制藥領域的應用價值,越來越多的傳統(tǒng)藥企和CRO企業(yè)涌入AI制藥領域,全球范圍內AI制藥項目數量逐年遞增。其中,大型藥企以外資跨國企業(yè)為主,本土藥企在該領域的涉足相對較為謹慎。

大型藥企進入市場的方式主要有三種:一是內部自建AI研發(fā)團隊,如諾華和葛蘭素史克是業(yè)內較早設立自己的AI部門的藥企;二是對外部AI制藥初創(chuàng)企業(yè)進行投資并購,如復星醫(yī)藥今年宣布在與英矽智能合作的同時將向其進行股權投資;三是與互聯(lián)網巨頭或AI初創(chuàng)公司合作,如正大天晴通過與阿里云合作獲得一種全新的化合物篩選方法,藥明康德和Schrdinger合資成立了Faxian Therapeutics以加速新藥發(fā)現(xiàn)等。

AI制藥初創(chuàng)企業(yè)

AI制藥初創(chuàng)企業(yè)作為市場的核心主體,通常利用自身的AI技術優(yōu)勢進入制藥場景中的一個或多個環(huán)節(jié),一般以與大型藥企合作的形式進入市場。

AI制藥初創(chuàng)企業(yè)的商業(yè)能力主要體現(xiàn)在兩方面:一是AI技術服務的能力,技術優(yōu)勢越明顯,越能獲得大型企業(yè)合作方的青睞;二是自研管線,轉型為創(chuàng)新藥研發(fā)中心或藥企后,進一步擴大行業(yè)領先優(yōu)勢。

近年來,越來越多在AI制藥領域有所布局的傳統(tǒng)藥企和CRO企業(yè)選擇與頭部AI制藥初創(chuàng)企業(yè)合作,旨在最大程度節(jié)省研發(fā)成本,利用雙方優(yōu)勢提升新藥研發(fā)效率。如2022年初,本土大型藥企復星醫(yī)藥與知名AI制藥公司英矽智能達成戰(zhàn)略合作,將針對四個指定靶點以AI驅動藥物研發(fā),并共同開發(fā)合作英矽智能的QPCTL項目,項目首付款高達1300萬美元,刷新了國內該領域交易記錄。

互聯(lián)網頭部企業(yè)

近年來國內外互聯(lián)網巨頭相繼對AI制藥領域展開布局,其進入市場的方式主要有對AI初創(chuàng)企業(yè)進行投資、自主研發(fā)建立AI制藥平臺及與外部機構合作研發(fā)AI制藥項目三種。

在本土互聯(lián)網頭部企業(yè)中,騰訊、華為、百度均已開發(fā)出AI制藥平臺;阿里云則是與全球健康藥物研發(fā)中心合作開發(fā)AI藥物研發(fā)和大數據平臺。

互聯(lián)網頭部企業(yè)在AI制藥領域的研究主要集中在新藥研發(fā)環(huán)節(jié),其在AI制藥領域所必需的數據庫、云計算等AI技術領域較AI制藥初創(chuàng)企業(yè)和大型藥企而言,擁有得天獨厚的優(yōu)勢。

預計未來互聯(lián)網巨頭在AI制藥領域的活躍度和滲透率將更高,它們將利用自身在算法和算力上的優(yōu)勢持續(xù)推動該領域發(fā)展。

我國AI制藥潛在空間逐步打開

近年來,我國先后出臺一系列政策,推動人工智能領域和制藥領域的創(chuàng)新發(fā)展,為AI制藥行業(yè)興起奠定基礎

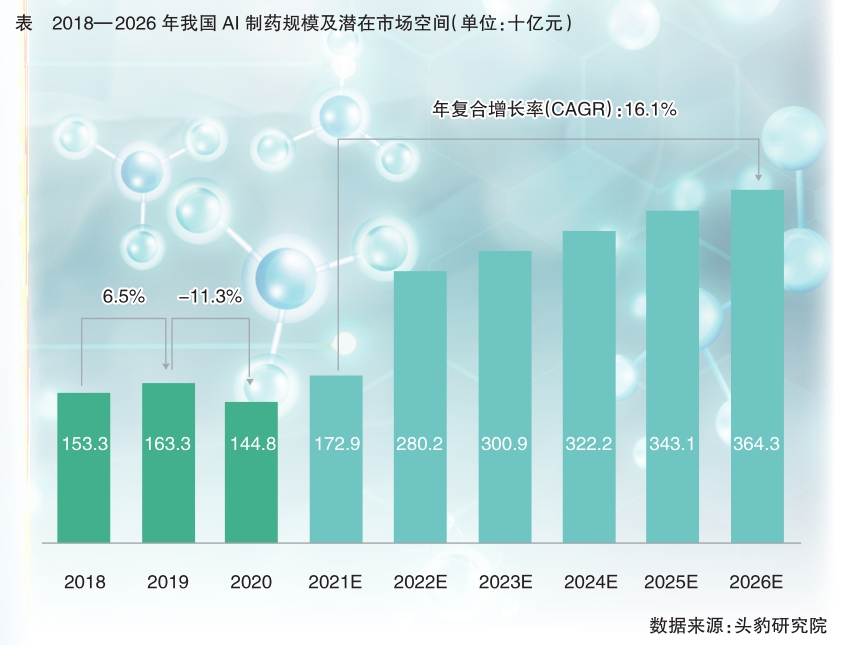

相較于世界范圍,我國在AI制藥領域的起步較晚,本土企業(yè)對于該領域的涉足也相對較為謹慎。但近幾年政府相繼出臺一系列宏觀政策,進一步加快了傳統(tǒng)制造向智能制造的數字化轉型,資本市場對于AI制藥的信心逐漸增強,行業(yè)內涌現(xiàn)大批AI制藥初創(chuàng)企業(yè),同時不斷有大型藥企和互聯(lián)網巨頭加入AI制藥隊伍,我國AI制藥的潛在市場正被逐漸打開。據頭豹研究院統(tǒng)計,2019年,AI制藥潛在市場空間達1633億元(以銷售額計),較2018年提高6.5%;2020年受疫情影響市場空間有所回落,下降至1448億元。

AI制藥的市場增速和空間與創(chuàng)新藥市場占比、AI技術迭代升級都息息相關。頭豹研究院預計,根據目前我國醫(yī)藥市場情況,以及AI制藥各市場主體的在研項目情況,未來創(chuàng)新藥市場占整體醫(yī)藥市場的比例或將達到15%;預計我國AI制藥在2021—2026年期間的年復合增長率(CAGR)為16.1%,2026年的潛在市場空間將達到3643億元。

商業(yè)模式日趨豐富

業(yè)內領先的AI制藥初創(chuàng)企業(yè)將縱向拓展并形成更完整的AI制藥業(yè)務鏈,完善AI制藥流程,從單環(huán)節(jié)或多環(huán)節(jié)向端對端的“一站式新藥研發(fā)”轉變;同時橫向形成多元化商業(yè)模式,進一步擴大市場優(yōu)勢

當前我國的AI制藥初創(chuàng)企業(yè)業(yè)務布局主要集中在藥物研發(fā)領域,尤其是靶點確認、化合物篩選、分子生成、ADMET性質預測等關鍵環(huán)節(jié),小部分本土企業(yè)提供臨床試驗設計服務。

由于近年來不斷有初創(chuàng)企業(yè)入局,AI制藥領域競爭激烈。大型藥企和互聯(lián)網頭部企業(yè)在選擇合作對象時更注重AI制藥初創(chuàng)企業(yè)的AI技術服務能力和自研管線的豐富程度。在此過程中,可以提供更全面的新藥研發(fā)解決方案的企業(yè)更容易脫穎而出。

同時,市場中大部分AI制藥初創(chuàng)企業(yè)的商業(yè)模式介于AI Biotech和AI CRO間,即擁有自研管線且提供CRO服務的“復合型”商業(yè)模式。同時也有像英矽智能和晶泰科技這樣的業(yè)內領先企業(yè),憑借自身優(yōu)勢進行進一步的橫向多元化商業(yè)模式擴張。如晶泰科技除自身的AI CRO業(yè)務外,其投資孵化的初創(chuàng)企業(yè)劑泰醫(yī)藥擁有基于晶泰科技的高通量AI制劑平臺搭建的制劑新藥管線。

AI制藥初創(chuàng)企業(yè)拓展業(yè)務結構和商業(yè)模式,有利于維持企業(yè)利潤增長的穩(wěn)定性,同時拓展獲客渠道,豐富數據信息來源,并進一步優(yōu)化AI制藥平臺及服務,擴大自身優(yōu)勢,形成獨有的AI制藥生態(tài)。 (頭豹研究院供稿)