中藥資源分布是極具多樣性的,不同地域、海拔、溫度、降水等因素相輔相成,為不同物種提供了適宜的生存環(huán)境。因此,中藥材的生產(chǎn)不應(yīng)盲目跟風(fēng),而必須結(jié)合當(dāng)?shù)靥厣M(jìn)行科學(xué)發(fā)展。

本期,天地云圖中藥大數(shù)據(jù)平臺(tái)以111種廣西地產(chǎn)常用中藥材品種為例,淺談中藥材種植發(fā)展思路。

一、品種的地域優(yōu)勢(shì)越來(lái)越凸顯

中藥材資源普查發(fā)現(xiàn),廣西藥材資源品種有7506種,其中常用中藥材111種,僅占1.48%,開(kāi)發(fā)潛力巨大。

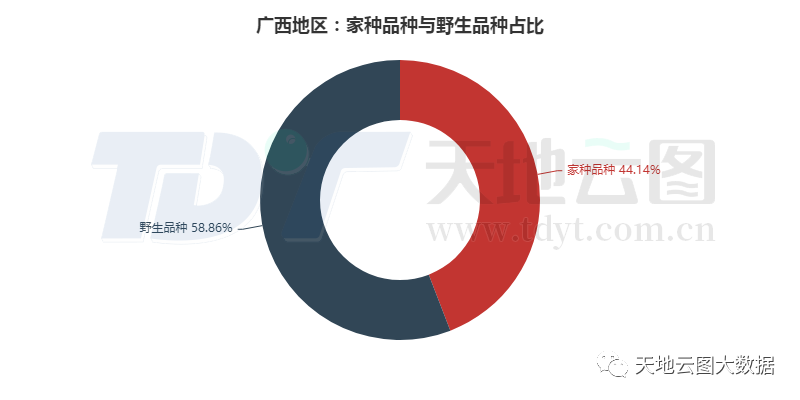

圖1:111種常用廣西地產(chǎn)藥材資源供應(yīng)情況

從資源供給看:廣西野生和家種藥材品種占比相當(dāng),野生資源稍占優(yōu)勢(shì)。在111個(gè)廣西地產(chǎn)常用中藥材中,野生品種有62個(gè),占比58.86%,家種品種有49個(gè),占比44.14%。

圖2:111個(gè)廣西地產(chǎn)常用中藥材社會(huì)需求量TOP30

從社會(huì)需求量看:需求量超過(guò)1000噸的品種占比近半。截至2022年7月,111個(gè)廣西地產(chǎn)常用中藥材需求量總量在39萬(wàn)噸左右,需求超過(guò)1000噸的品種有50個(gè)(含野生品和家種品),占比45.05%。

其中,需求量≥1萬(wàn)噸的有八角茴香、薏苡仁、銀杏葉、崗梅根、肉桂、山藥、雞血藤、涼粉草等8個(gè)品種,占比16.00%;需求量在5000-10000噸的有玄參、虎杖、穿心蓮、粉葛、山銀花、山柰、土茯苓、淡竹葉等8個(gè),占比16.00%;需求量≤5000噸的有靈芝、白花蛇舌草、草豆蔻、龍眼肉、桂枝、姜黃、郁金、廣金錢(qián)草、僵蠶、綿馬貫眾等34個(gè)。

特別要強(qiáng)調(diào)的是,需求量≥2000噸的品種有38個(gè),占廣西常用中藥材品種數(shù)的34.23%,卻占到了常用品種需求總量的94.35%,成為支撐廣西地產(chǎn)品種需求的主力軍。

像八角茴香、薏苡仁、銀杏葉、肉桂、雞血藤、涼粉草、穿心蓮、粉葛、山柰、土茯苓、龍眼肉、桂枝、草豆蔻、姜黃、郁金、廣金錢(qián)草、僵蠶、天冬、佛手、羅漢果、雞骨草、崗梅根、兩面針等頗具地域特色的品種,社會(huì)需求量持續(xù)攀升,地域優(yōu)勢(shì)特點(diǎn)將會(huì)越來(lái)越凸顯。

二、供求矛盾凸顯,上漲品種多

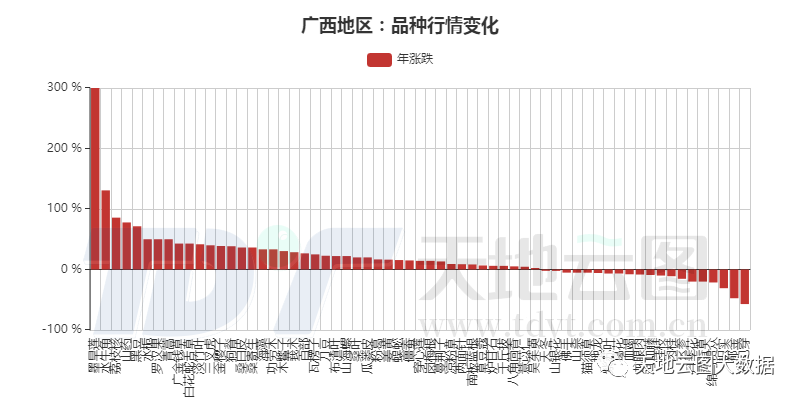

圖3:常用中藥材品種年漲跌情況(除外48個(gè)行情無(wú)變化品種)

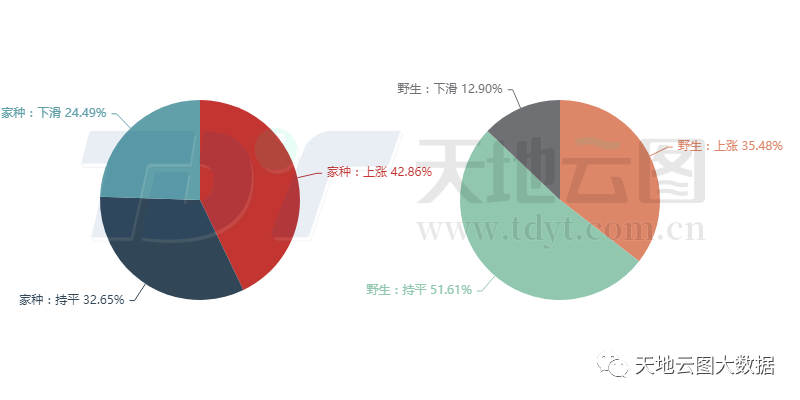

圖4:家種及野生品種價(jià)格年漲跌占比

從漲跌分布看:供求矛盾凸顯,行情上漲品種占比較高。截至2022年7月,63個(gè)行情有變化的常用中藥材品種中,上漲品種43個(gè),其中家種品種和野生品種分別為21個(gè)和22個(gè);下跌品種有20個(gè),家種品種和野生品種分別有12個(gè)和8個(gè)。整體來(lái)看,家種品種和野生品種之間的差距并不明顯。

從漲跌幅度看:野生品種行情變化幅度普遍偏大。在43個(gè)上漲品種中,漲幅≥100%的有墨旱蓮和水牛角兩種,占比4.65%;漲幅在50%-100%的有荔枝核、山藥、黑豆、水梔、羅漢果、青蒿等6種,占比13.95%;漲幅≤50%的有廣金錢(qián)草、白花蛇舌草、淡竹葉、三叉虎、金櫻子、狗脊、桑白皮、桑寄生等35種,占比81.40%。

在20個(gè)下跌品種中,跌幅≥20%的有月季花、靈香草、綿馬貫眾、枳實(shí)、郁金、石見(jiàn)穿等6種,占比30.00%;跌幅<20%的有天冬、山銀花、佛手、山柰、貓須草、地龍、紫蘇葉、葛花等14種,占比70.00%。

整體來(lái)看,野生品種的行情變化幅度高于家種品種,說(shuō)明供求變化大。

三、家種和野生收益相差不大

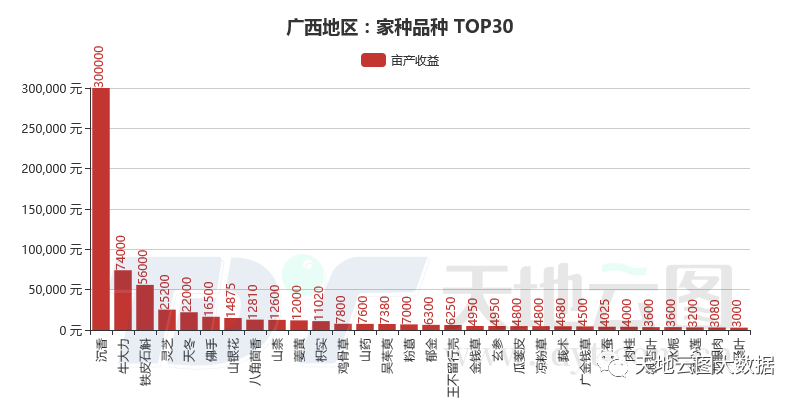

圖5:家種品種畝產(chǎn)收益TOP30

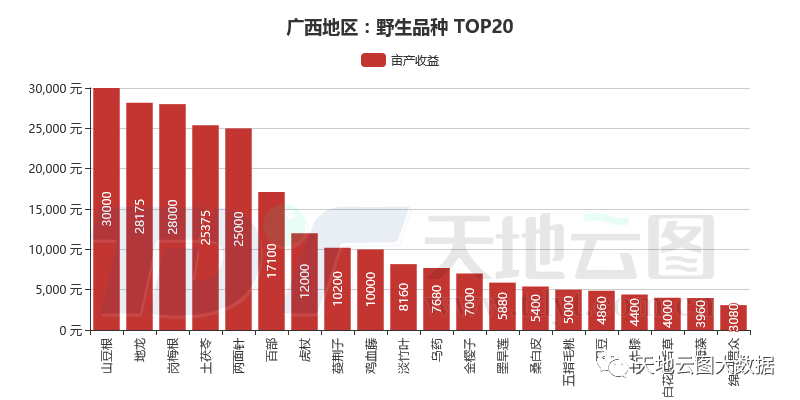

圖6:野生品種畝產(chǎn)收益TOP20

從家種收益看:高收益品種占比高,收益均衡品種也不少。截至2022年8月,在家種品種TOP30中,畝產(chǎn)收益≥1萬(wàn)元的有沉香、牛大力、鐵皮石斛、靈芝、天冬、佛手、山銀花、八角茴香、山柰、姜黃、枳實(shí)合計(jì)11個(gè),占比36.67%。剩余的19個(gè)畝產(chǎn)收益均大于3000元。

從野生收益看:高收益品種資源供給普遍緊張。截至2022年8月,在野生品種TOP20中,畝產(chǎn)收益≥1萬(wàn)元的有山豆根、地龍、崗梅根、土茯苓、兩面針、百部、虎杖、蔓荊子、雞血藤合計(jì)9個(gè),占比45.00%。剩余的11種畝產(chǎn)收益均超過(guò)3000元。

像牛大力、鐵皮石斛、靈芝、八角茴香、山柰、姜黃、山藥、粉葛、涼粉草等家種藥食兩用品種,會(huì)因?yàn)樾枨蟛粩嗯噬?,效益持續(xù)提高;而像山豆根、地龍、崗梅根、土茯苓、兩面針、百部、雞血藤、五指毛桃等的需求不斷攀升,就容易面臨資源短缺的問(wèn)題。

四、多個(gè)品種因高價(jià)刺激生產(chǎn)擴(kuò)大

八角茴香:年需求量在6.0萬(wàn)噸上下,主產(chǎn)于廣西龍州、寧明、憑祥、上林、防城、上思、浦北、德保、靖西、那坡、百色、凌云、樂(lè)業(yè)、玉林、北流、容縣、桂平、藤縣、蒼梧、岑溪、昭平。

2020-2021年,受氣候異常影響,產(chǎn)能持續(xù)下降,在人氣、資本以及庫(kù)存空虛綜合因素作用下,八角茴香再次踏上百元大關(guān)。隨著價(jià)格不斷走高,農(nóng)戶管理力度加強(qiáng),產(chǎn)能逐漸得到恢復(fù),行情也開(kāi)始回落。

當(dāng)前大紅八角茴香價(jià)格為62元(公斤價(jià),下同),目前的價(jià)格對(duì)農(nóng)戶來(lái)說(shuō)仍具誘惑,隨著管理力度不斷加大,后期產(chǎn)能仍會(huì)提高,需要密切關(guān)注產(chǎn)能變化情況。

羅漢果:年需求量在2500噸上下,主產(chǎn)于廣西桂林永福、臨桂、融安。2022年上半年,因生長(zhǎng)期雨水過(guò)多,花期授粉欠佳,整體產(chǎn)能相比2021年有所減少,再加上持續(xù)5年的低價(jià)位運(yùn)行,產(chǎn)區(qū)生產(chǎn)明顯調(diào)減,后市值得注意。

廣金錢(qián)草:年需求量在3000噸上下,主產(chǎn)于桂林市臨桂區(qū)的中庸、五通兩鎮(zhèn),玉林市福綿區(qū)等地。

廣金錢(qián)草主要種植在排水優(yōu)良的水田地帶,經(jīng)濟(jì)價(jià)值較高。2020年因行情回落,產(chǎn)區(qū)生產(chǎn)開(kāi)始調(diào)減,2022年后,市場(chǎng)貨源明顯緊俏,帶動(dòng)行情快速攀升。目前廣金錢(qián)草售價(jià)在10-11元,對(duì)于農(nóng)戶來(lái)說(shuō)收益仍較為顯著,生產(chǎn)明顯擴(kuò)大,預(yù)計(jì)今年產(chǎn)新后庫(kù)存緊張情況將得以緩解,行情也將開(kāi)始回調(diào)。

莪術(shù):年需求量在800噸上下,主產(chǎn)于廣西南寧、貴港、玉林、欽州、浦北等地。

莪術(shù)行情在2020年起步,由于之前的價(jià)格已擊穿生產(chǎn)成本,各產(chǎn)區(qū)生產(chǎn)快速調(diào)減;2021年,雖然市場(chǎng)價(jià)格普遍走高,但參與種植戶數(shù)量不多,產(chǎn)新后在供求缺口明顯的情況下推動(dòng)行情再次上漲。由于2022年種植季正值近年高價(jià)期,種植面積以主產(chǎn)區(qū)為核心向周邊輻射,預(yù)計(jì)今年產(chǎn)新后行情將會(huì)回調(diào)。

崗梅根:年需求量在27500噸上下,主產(chǎn)于桂林市、貴港市、梧州市、南寧市等地區(qū),為華南特色品種,也是“三九感冒靈”、“眾生丸”、“甘和茶”和“二十四味涼茶”等清熱解毒藥和茶飲的原料。在龐大的國(guó)內(nèi)需求背景下,國(guó)內(nèi)資源蘊(yùn)藏量下降,資源枯竭情況加劇,急需尋找東南亞等外部資源補(bǔ)給;生產(chǎn)端面臨供給困難局面,生產(chǎn)成本不斷攀升。

涼粉草:年需求量在13000噸上下,主產(chǎn)于廣西靈山縣靈城鎮(zhèn)、新圩鎮(zhèn)、檀圩鎮(zhèn)、那隆鎮(zhèn)、三隆鎮(zhèn)、陸屋鎮(zhèn)、舊州鎮(zhèn)、沙坪鎮(zhèn)、太平鎮(zhèn)、武利鎮(zhèn)、伯勞鎮(zhèn)、文利鎮(zhèn)、佛子鎮(zhèn)、平山鎮(zhèn)、平南鎮(zhèn)、煙墩鎮(zhèn)、豐塘鎮(zhèn)、石塘鎮(zhèn),主要種植在排水優(yōu)良的水田地帶。

2020年因疫情影響,當(dāng)?shù)氐耐恋刭Y源主要用來(lái)種植高效益的經(jīng)濟(jì)作物,導(dǎo)致2020-2022年國(guó)內(nèi)資源供應(yīng)持續(xù)緊張,加上外部資源無(wú)法補(bǔ)充,助推行情高漲。目前涼粉草售價(jià)在11-12元,對(duì)于農(nóng)戶來(lái)說(shuō)收益仍較高,生產(chǎn)擴(kuò)大明顯,預(yù)計(jì)今年產(chǎn)新后行情也將開(kāi)始明顯回調(diào)。

五、發(fā)展中藥材生產(chǎn)要因地制宜,做好服務(wù)

1、依托地方特色發(fā)展優(yōu)勢(shì)品種 廣西地區(qū)的中藥資源優(yōu)勢(shì)顯著,同時(shí)大宗品種數(shù)量也比較多,擁有了八角茴香、肉桂、羅漢果等品種的話語(yǔ)權(quán)。當(dāng)?shù)貞?yīng)在充分發(fā)揮這些核心品種優(yōu)勢(shì)的基礎(chǔ)上,引領(lǐng)更多地方潛力品種、壯藥品種做大做強(qiáng)。

2、對(duì)于資源消耗大的品種可以嘗試技術(shù)突破 如崗梅根、兩面針、土茯苓等以野生資源供應(yīng)為主的特色品種,應(yīng)當(dāng)在經(jīng)濟(jì)效益顯著以及資源蘊(yùn)藏尚能滿足供應(yīng)的情況下,積極采取野生變家種等措施來(lái)保障后期資源的穩(wěn)定供應(yīng)。

3、地方政府和科研機(jī)構(gòu)應(yīng)提供充分的市場(chǎng)對(duì)接服務(wù) 對(duì)于有條件或者有相關(guān)扶貧政策的地區(qū),一方面應(yīng)積極為當(dāng)?shù)剞r(nóng)戶提供中藥材種植和生產(chǎn)相關(guān)知識(shí)的科普,積極引導(dǎo)當(dāng)?shù)剞r(nóng)戶科學(xué)、精準(zhǔn)生產(chǎn);另一方面,應(yīng)搭建產(chǎn)銷(xiāo)對(duì)接平臺(tái)或組織各種產(chǎn)品推介活動(dòng),引進(jìn)戰(zhàn)略合作伙伴,開(kāi)展訂單農(nóng)業(yè),實(shí)現(xiàn)市場(chǎng)對(duì)接暢通。

4、加快原產(chǎn)地配套服務(wù)和能力建設(shè) 當(dāng)前,中藥生產(chǎn)企業(yè)和需求終端與原產(chǎn)地的對(duì)接加快,但各大中藥材產(chǎn)區(qū)的基地化建設(shè)、初加工能力、倉(cāng)儲(chǔ)物流體系、供應(yīng)鏈金融體系等配套服務(wù)嚴(yán)重缺失,讓企業(yè)走向產(chǎn)地困難重重,訂單農(nóng)業(yè)遲遲無(wú)法落地和推進(jìn)。如何加快原產(chǎn)地配套服務(wù)和能力建設(shè),將是產(chǎn)地政府和從業(yè)者必須面對(duì)的關(guān)鍵問(wèn)題。