當?shù)貢r間2月28日,F(xiàn)DA正式批準傳奇生物/強生的BCMA CAR-T療法Ciltacabtagene autoleucel(cilta-cel,西達基奧侖賽,商品名為Carvykti)上市,該藥成為中國首個獲FDA批準的細胞治療產(chǎn)品,以及全球第二款靶向BCMA的CAR-T細胞免疫療法。西達基奧侖賽的獲批也見證了中國創(chuàng)新藥出海的一個重要“里程碑”。

傳奇生物憑什么“乘風(fēng)破浪”?

在信達生物PD-1在FDA的審批受阻的背景下,傳奇生物的西達基奧侖賽能否“出海”引起大家更多的關(guān)注。

據(jù)了解,西達基奧侖賽是傳奇生物自主研發(fā)的一款BCMA靶向CAR-T,該療法含有4-1BB共刺激結(jié)構(gòu)域和兩個BCMA靶向單域抗體,旨在增加其靶向癌細胞的綜合能力,用于成人復(fù)發(fā)/難治性多發(fā)性骨髓瘤(MM)的治療。

據(jù)悉,西達基奧侖賽遞交上市申請(BLA)主要是基于關(guān)鍵性Ⅰb/Ⅱ期CARTITUDE-1研究的結(jié)果,該研究評估了西達基奧侖賽在復(fù)發(fā)和/或難治性多發(fā)性骨髓瘤患者中的有效性和安全性。招募的97例受試者中,99%接受末線治療無效,其中88%既往接受過至少3線治療。

研究結(jié)果顯示,中位隨訪12.4個月時,獨立委員審查的ORR為97%,包括67%的sCR(嚴格的完全緩解),26% 的VGPR(非常好的部分緩解)和4%的PR。≥3級細胞因子綜合征(CRS)發(fā)生率為5%,≥3級神經(jīng)毒性發(fā)生率為10%。

在業(yè)內(nèi)人士看來,以信達生物PD-1被FDA拒絕(→點擊回顧)核心原因來審視傳奇生物的西達基奧侖賽,幾乎很難挑出大毛病。首先,傳奇生物西達基奧侖賽向FDA遞交上市的申請基礎(chǔ)為全球多中心臨床試驗數(shù)據(jù),涉及美國、日本、歐盟等地區(qū)的臨床研究數(shù)據(jù),相較于信達生物單一的中國臨床數(shù)據(jù)更加具有說服力;第二,傳奇生物主要終點設(shè)置為ORR,與已獲批的Abecma設(shè)置標準對應(yīng),相比之下,信達生物的信迪利單抗的對照組不符合美國臨床實踐標準;第三,PD-1/L1產(chǎn)品在美國已經(jīng)上市多款,且信迪利單抗申報的非小細胞肺癌適應(yīng)癥,臨床治療方案選擇較為豐富,需求基本得到滿足,而美國僅有一款BCMA CAR-T療法。因此對于西達基奧侖賽成功獲FDA批準上市,業(yè)內(nèi)存在樂觀預(yù)期。

在信達生物PD-1出海受阻的背景下,西達基奧侖賽成功登陸美國市場,也為國內(nèi)醫(yī)藥從業(yè)者和投資人帶來巨大信心。受此消息影響,傳奇生物股價盤后大漲12%,截至收盤報39.59美元,市值達到68億美元。

據(jù)相關(guān)數(shù)據(jù)統(tǒng)計,截至目前有16款中國新藥力求進入美國市場,其中8款上市申請獲得FDA的受理。除信達生物、百濟神州、君實生物、康方生物4款PD-1以及外傳奇生物在內(nèi)的細胞療法西達基奧侖賽外,還有和黃醫(yī)藥的索凡替尼、億帆醫(yī)藥的F-627、騰盛博藥新冠中和抗體安巴韋單抗/羅米司韋單抗聯(lián)合療法等創(chuàng)新藥,其探索都值得尊敬,無論結(jié)果如何,都將為本土醫(yī)藥產(chǎn)業(yè)邁向高質(zhì)量發(fā)展階段積累寶貴經(jīng)驗。

中美細胞治療賽道“龍爭虎戰(zhàn)”

作為目前最具創(chuàng)新性的基因療法之一,CAR-T細胞免疫療法近年來一直備受業(yè)界關(guān)注。該療法主要用于治療血液癌癥,將患者的T細胞提取并修飾為CAR-T細胞,以精確地攻擊癌細胞。隨著CAR-T熱度上升,越來越多的企業(yè)開始進入賽道,無論是跨國藥企還是本土藥企,圍繞這一領(lǐng)域的研發(fā)熱情只增不減。

截至2021年4月16日,全球共有2073種活性細胞治療藥物研發(fā)管線,比2020年同期增加了572種,增長率為38%。在不同類型的細胞治療中,CAR-T繼續(xù)占據(jù)主導(dǎo)地位,增加了299種CAR-T新藥物,比2020年同期增加了35%。大多數(shù)CAR-T療法(80%)處于臨床前和臨床Ⅰ期階段。此外,TCR-T細胞療法增加了80種新藥,其次是NK/NK-T細胞療法,增加了67種。

據(jù)統(tǒng)計,2020年國內(nèi)已有355個正在進行的CAR-T臨床試驗,復(fù)星凱特的Yescarta成為中國首款CAR-T細胞治療產(chǎn)品。在適應(yīng)癥的選擇上,我國項目主要以血液瘤適應(yīng)癥為主,靶點主要集中于CD19和BCMA;實體瘤靶點主要包括GPC3和Claudin18.2。

截至目前,加上傳奇生物的西達基奧侖賽,美國FDA已批準上市6款CAR-T細胞療法。分別是:諾華的Kymriah,Kite的Yescarta、Tecartus,Juno的Breyanzi,以及百時美施貴寶(BMS)和Bluebird Bio的Abecma。

FDA此前批準上市的CAR-T療法

國內(nèi)也已有兩款CAR-T療法上市:一是2021年國家醫(yī)保藥品目錄調(diào)整通過初步形式審查申報、但最終未進入談判的阿基侖賽注射液,另一個是國內(nèi)第二款獲批上市、國內(nèi)首款1類生物制品瑞基侖賽注射液。

除了要面對競爭日益激烈的賽道,CAR-T研發(fā)者還要考慮定價問題。西達基奧侖賽作為全球第二款獲批上市的靶向BCMA的CAR-T療法,其上市之后最直接的競爭對手是BMS的Abecma,據(jù)了解,傳奇生物的BCMA CAR-T定價為46.5萬美元;BMS的BCMA CAR-T定價為41.95萬美元。

先發(fā)就是優(yōu)勢,最早上市的Kymriah在2021年銷售額達到5.87億美元,同比增長24%;第二個獲批上市的Yescarta,2021年的銷售額為6.9億美元,同比增加23%;而2021年剛上市的Breyanzi和Abecma上半年銷售收入僅分別達到0.87億美元和1.7億美元。

值得注意的是,西達基奧侖賽是傳奇生物即將商業(yè)化的第一款產(chǎn)品。在2月18日傳奇生物公告的業(yè)績中,公司銷售和營銷費用約為9530萬~1.062億美元,這主要是由于西達基奧侖賽的商業(yè)準備活動相關(guān)的成本增加。這意味著傳奇生物已做好西達基奧侖賽的銷售準備,但其能否不負眾望,做好首款產(chǎn)品的商業(yè)化,都要留給時間作答。

創(chuàng)新風(fēng)險高 競爭“四郊多壘”

雖然傳奇生物憑借西達基奧侖賽在美國上市申請獲FDA批準,實現(xiàn)國產(chǎn)細胞治療藥物“零的突破”,但創(chuàng)新本身蘊含著較大的風(fēng)險,一方面是品種研發(fā)和審批存在不確定性;另一方面是競爭加劇,在當前的CAR-T研發(fā)熱潮中,大量藥企在布局,幾年后競爭會非常激烈。

2月15日,金斯瑞發(fā)布公告稱,子公司傳奇生物在11日收到美國FDA的郵件通知,暫停了旗下一款CAR-T產(chǎn)品的Ⅰ期臨床試驗。該產(chǎn)品是一款針對惡性CD4+T細胞的CAR-T療法,將用來治療復(fù)發(fā)或難治性T細胞淋巴瘤的成人患者。這是傳奇生物第二款出海的CAR-T產(chǎn)品。

據(jù)了解,除了西達基奧侖賽外,傳奇生物研發(fā)進展最快的一款產(chǎn)品就是LB1901,目前在國內(nèi)和美國均已推進至臨床Ⅰ期階段。這是一款CD4的CAR-T產(chǎn)品,目前全球范圍內(nèi)的主要競爭對手是美國基因治療公司iCell。早在2020年12月,傳奇生物便已經(jīng)拿到了FDA授權(quán)開展有關(guān)LB1901新藥臨床的批文,但直到2021年9月,這項Ⅰ期臨床才正式啟動。

公告顯示,截至目前已經(jīng)有一名患者在該項臨床試驗中接受了注射,但出現(xiàn)了外周血CD4+ T細胞計數(shù)低的情況,傳奇生物依照試驗方案已經(jīng)暫停了該臨床試驗并通知了FDA。該名患者未發(fā)生藥物相關(guān)嚴重不良事件(SAEs),目前正在按照試驗方案進行監(jiān)測。

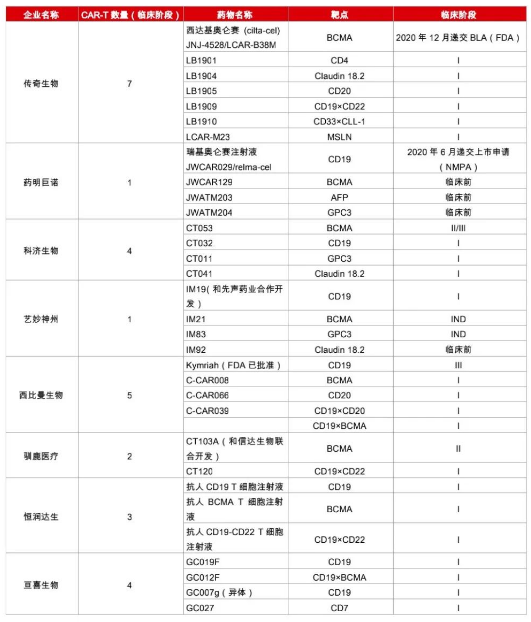

眾所周知,新藥研發(fā)是一場九死一生的冒險,在早期臨床階段出現(xiàn)問題更是常事。但CAR-T賽道上依然擁擠,目前國內(nèi)布局CAR-T細胞療法的公司或者機構(gòu)非常多,其中布局產(chǎn)品數(shù)量靠前的有傳奇生物、西比曼生物、科濟藥業(yè)、亙喜生物等。

國內(nèi)企業(yè)CAR-T療法布局

值得注意的是,在治療領(lǐng)域上,CAR-T療法的適應(yīng)癥集中在血液腫瘤(主要為白血病、淋巴瘤與骨髓瘤等),但血液腫瘤在全部人體惡性腫瘤中只占約10%,其余90%都是實體瘤,比如肺癌、肝癌、乳腺癌等。若CAR-T能在實體瘤方面有所突破,其商業(yè)價值會進一步提升。因此,不少公司致力于差異化布局,比如深耕實體瘤領(lǐng)域。

除了常規(guī)的CAR-T療法,TCR-T療法因在實體瘤治療領(lǐng)域具備獨特優(yōu)勢,已成為研發(fā)熱點。據(jù)不完全統(tǒng)計,目前國內(nèi)外處于臨床以上階段的藥物有53個,大部分處于Ⅰ/Ⅱ期和臨床前的早期階段,適應(yīng)癥包括轉(zhuǎn)移性非小細胞肺癌、肝細胞癌、多發(fā)性骨髓瘤、軟組織肉瘤、頭頸癌、黑色素瘤、脂肪肉瘤、宮頸癌等。

Immunocore公司日前宣布,美國FDA已批準其創(chuàng)新療法Kimmtrak上市,這是FDA批準的首款治療不可切除或轉(zhuǎn)移性葡萄膜黑色素瘤的療法,也是首款獲得監(jiān)管部門批準的T細胞受體(TCR)療法。

作為擁有首個上市CAR-T細胞療法的公司,諾華在TCR-T細胞療法上的投入也不少。除了多輪投資TScan外,諾華還與TScan在2020年4月達成了數(shù)億美元的合作,以開發(fā)多達靶向3個新靶點的TCR-T細胞療法。

國內(nèi)企業(yè)如香雪精準,則以細胞免疫治療為切入點,致力于研發(fā)具有我國自主知識產(chǎn)權(quán)的針對腫瘤的特異性T細胞過繼免疫治療的新方法。當前已建立了從TCR-T 產(chǎn)品研發(fā)、制備、質(zhì)控、產(chǎn)品產(chǎn)業(yè)化到臨床轉(zhuǎn)化的全覆蓋的研發(fā)平臺,有覆蓋絕大部分群體基因型的產(chǎn)品管線。其開發(fā)的抗原特異性高親和性T細胞受體轉(zhuǎn)導(dǎo)的自體T細胞療法(TAEST),第一款產(chǎn)品TAEST16001注射液已獲得國家藥監(jiān)局批準進入新藥臨床試驗,是中國首個進入注冊制臨床試驗的TCR-T細胞藥品。

總的來看,CAR-T賽道已是非常擁擠,未來市場競爭也會更加激烈,未來商業(yè)化能力對很多公司是一種考驗。