第八批集采牽動(dòng)著業(yè)內(nèi)人士的神經(jīng),作為集采的重點(diǎn)對(duì)象,全身用抗細(xì)菌藥已有16個(gè)品種滿足4家條件,在2021年中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模合計(jì)超過310億元,其中9個(gè)品種年銷超10億,5個(gè)品種競爭企業(yè)超8家,華北制藥、科倫、倍特、齊魯?shù)榷鄠€(gè)品種在列。

1200億抗細(xì)菌藥市場!頭孢類藥物占據(jù)近半壁江山

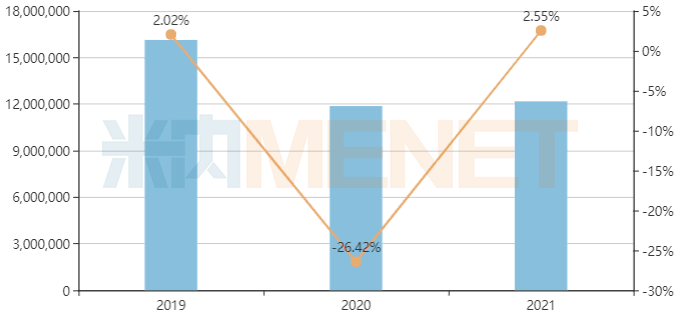

近年來,受限輸、限抗及集采等系列政策影響,全身用抗細(xì)菌藥市場持續(xù)承壓。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端全身用抗細(xì)菌藥銷售規(guī)模超過1200億元,同比增長2.55%。

中國公立醫(yī)療機(jī)構(gòu)終端全身用抗細(xì)菌藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

從細(xì)分類別來看,抗細(xì)菌藥銷售TOP5分別為頭孢類、青霉素類、其它抗菌藥、碳青霉烯類、喹諾酮類抗菌藥。作為集采的重點(diǎn)對(duì)象,頭孢類抗菌藥近年來銷售規(guī)模持續(xù)萎縮,但依然處于市場領(lǐng)先地位,2021年市場份額高達(dá)46.77%。青霉素類抗菌藥市場排名第二,2021年銷售額同比增長12.15%。由于主力品種相繼納入集采,喹諾酮類抗菌藥2021年銷售額同比下滑18.26%。

從廠家格局來看,頭孢類抗菌藥市場龍頭為輝瑞,占據(jù)10.76%的市場份額;青霉素類抗菌藥市場領(lǐng)先企業(yè)為華北制藥、瑞陽制藥,市場份額均超過12%;碳青霉烯類抗菌藥市場由日本住友、默沙東主導(dǎo),市場份額分別為24.88%、23.35%;喹諾酮類抗菌藥市場銷售TOP3企業(yè)為浙江醫(yī)藥、揚(yáng)子江藥業(yè)、第一三共。

36個(gè)抗細(xì)菌藥已集采,4個(gè)超10億品種“腰斬”

在國家開展的六批化藥集采中,全身用抗細(xì)菌藥分別有1個(gè)、6個(gè)、7個(gè)、3個(gè)、8個(gè)、11個(gè)品種被納入集采,合計(jì)36個(gè)品種。其中,頭孢類抗菌藥首當(dāng)其沖,累計(jì)16個(gè)品種被納入集采;其次為大環(huán)內(nèi)酯類抗菌藥、喹諾酮類抗菌藥,均有6個(gè)品種被納入集采。

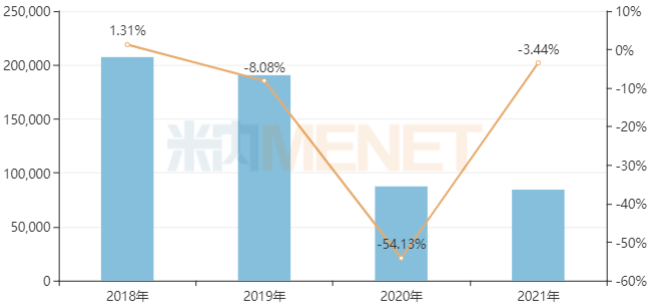

頭孢呋辛口服常釋劑型曾為20億元級(jí)大品種,也是唯一被納入第一批集采的抗細(xì)菌藥。4+7試點(diǎn)于2019年3月執(zhí)行,聯(lián)盟擴(kuò)圍在當(dāng)年12月執(zhí)行。作為首個(gè)納入集采的抗細(xì)菌藥,頭孢呋辛口服常釋劑型在進(jìn)入集采的三年時(shí)間里銷售規(guī)模持續(xù)下滑,2019-2021年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額分別同比下滑8.08%、54.13%、3.44%,2021年該產(chǎn)品銷售額超過8億元。

中國公立醫(yī)療機(jī)構(gòu)終端頭孢呋辛口服常釋劑型銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

第二批集采納入的全身用抗細(xì)菌藥有6個(gè),包括阿莫西林口服常釋劑型、阿奇霉素口服常釋劑型、克林霉素口服常釋劑型、莫西沙星口服常釋劑型、頭孢氨芐口服常釋劑型、頭孢拉定口服常釋劑型,執(zhí)行時(shí)間為2020年5月。其中,阿莫西林口服常釋劑型、阿奇霉素口服常釋劑型納入集采前銷售規(guī)模均超過15億元。

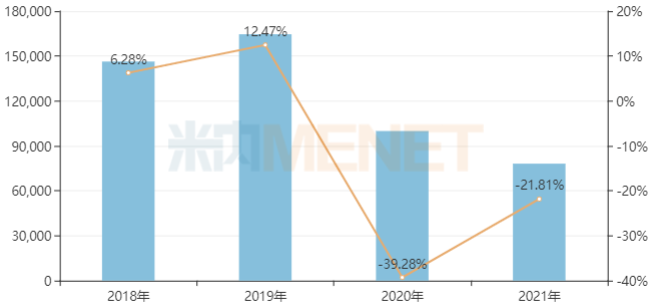

阿莫西林口服常釋劑型在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模2019年超過16億元,2020-2021年分別同比下滑39.28%、21.81%,2021年銷售規(guī)模不足8億元。其中,阿莫西林膠囊2021年銷售TOP3廠家為石藥中諾藥業(yè)、魯抗醫(yī)藥、華北制藥,均為第三批集采該品種中標(biāo)企業(yè),且市場占有率較集采前進(jìn)一步上升。

中國公立醫(yī)療機(jī)構(gòu)終端阿莫西林口服常釋劑型銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

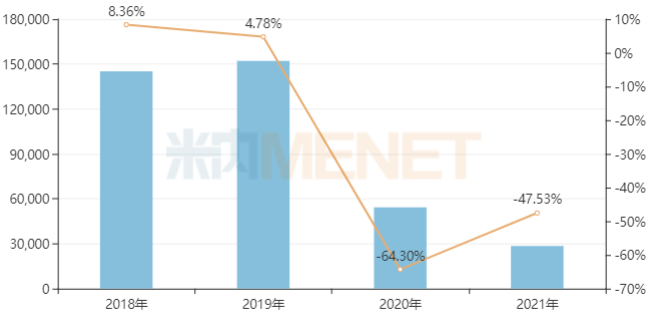

阿奇霉素口服常釋劑型在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模2019年超過15億元,2020年、2021年分別同比下滑64.30%、47.53%,2021年銷售規(guī)模不足3億元。阿奇霉素口服常釋劑型第三批集采中選品種包括阿奇霉素片、阿奇霉素膠囊。具體到阿奇霉素片這一產(chǎn)品,原研廠家輝瑞的市場份額從2018年的80.33%下滑至2021年的38.92%。

中國公立醫(yī)療機(jī)構(gòu)終端阿奇霉素口服常釋劑型銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

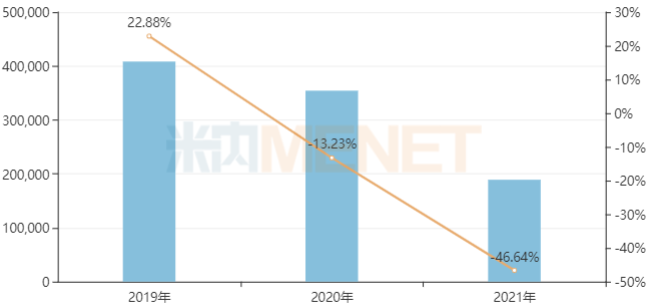

莫西沙星氯化鈉注射劑是第三批集采品種,也是首個(gè)納入集采的抗菌藥物注射劑。第三批集采執(zhí)行時(shí)間為2020年11月,莫西沙星氯化鈉注射劑在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模2019年超過40億元,同比增長22.88%,2020年、2021年分別同比下滑13.23%、46.64%,2021年銷售規(guī)模接近19億元。

中國公立醫(yī)療機(jī)構(gòu)終端莫西沙星氯化鈉注射劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

莫西沙星氯化鈉注射劑國采中選企業(yè)僅有紅日藥業(yè)、海南愛科制藥,兩家企業(yè)的產(chǎn)品均于2020年獲批上市,市場占有率為零。2021年中國公立醫(yī)療機(jī)構(gòu)終端海南愛科制藥、紅日藥業(yè)的莫西沙星氯化鈉注射劑銷售額分別同比增長602.37%、302.11%,市場排名分別為第三、第五。

16個(gè)品種310億市場生變,9個(gè)年銷超10億

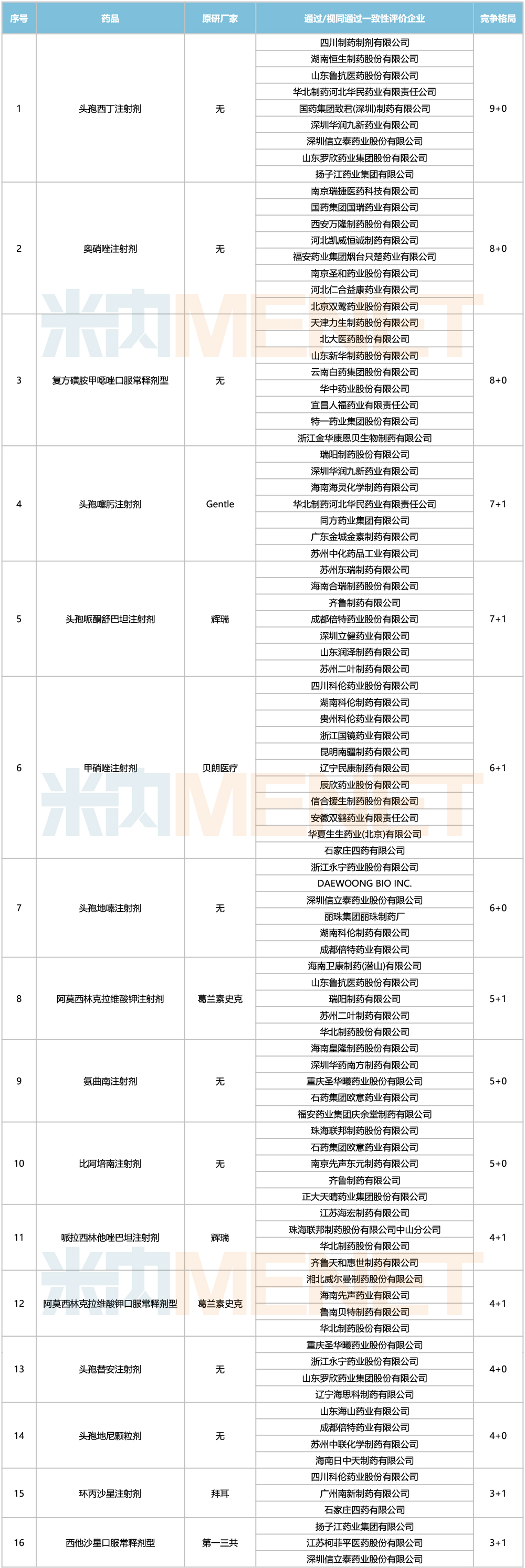

除去已納入國家集采的品種,目前全身用抗細(xì)菌藥有16個(gè)品種滿足國家集采條件(4家過評(píng)/3家過評(píng)+原研)。其中,注射劑多達(dá)12個(gè)、口服常釋劑型有3個(gè)、顆粒劑有1個(gè)。

滿足4家條件的全身用抗細(xì)菌藥

米內(nèi)網(wǎng)數(shù)據(jù)顯示,16個(gè)品種2021年在中國公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模合計(jì)超過310億元。其中,9個(gè)品種銷售額超過10億元,哌拉西林他唑巴坦注射劑銷售額超過83億元、頭孢哌酮舒巴坦注射劑銷售額接近70億元;復(fù)方磺胺甲噁唑口服常釋劑型、頭孢地尼顆粒劑、西他沙星口服常釋劑型等3個(gè)品種銷售額則低于1億元。

值得一提的是,復(fù)方磺胺甲噁唑口服常釋劑型為第七批集采流標(biāo)品種,該品種已有8家企業(yè)過評(píng),最后一家企業(yè)過評(píng)時(shí)間為2022年3月30日。由于該品種規(guī)模較小,若納入下一批集采,預(yù)計(jì)相關(guān)企業(yè)的競標(biāo)積極性不高。

從競爭格局來看,頭孢西丁注射劑競爭企業(yè)多達(dá)9家,奧硝唑注射劑、復(fù)方磺胺甲噁唑口服常釋劑型、頭孢噻肟注射劑、頭孢哌酮舒巴坦注射劑等4個(gè)品種競爭企業(yè)均有8家,競爭較為激烈;頭孢替安注射劑、頭孢地尼顆粒劑、環(huán)丙沙星注射劑、西他沙星口服常釋劑型等4個(gè)品種競爭企業(yè)均有4家,競爭格局良好。

此外,甲硝唑注射劑雖然過評(píng)企業(yè)多達(dá)11家,但由于有6家企業(yè)同屬科倫集團(tuán),故該品種競爭格局為6+1。

從過評(píng)企業(yè)來看,華北制藥涉及的過評(píng)品種數(shù)量多達(dá)6個(gè),科倫藥業(yè)、倍特藥業(yè)、齊魯制藥、信立泰、華潤醫(yī)藥等5家企業(yè)均有3個(gè)品種在列。

16個(gè)全身用抗細(xì)菌藥符合條件企業(yè)圖片

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)終端競爭格局》,統(tǒng)計(jì)范圍是:中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。