近日,通過2022年醫(yī)保初審的藥品名單對外公布,今年的醫(yī)保目錄調整工作進入關鍵時期,各類用藥市場將迎來新一輪洗牌。消化道潰瘍是常見多發(fā)病,隨著發(fā)病率逐年提高,治療與胃酸分泌相關疾病藥物的市場規(guī)模持續(xù)走高,2019年以后多個重磅品種陸續(xù)納入國采,為創(chuàng)新藥進入醫(yī)保騰出空間。擁有獨家品種艾普拉唑的麗珠集團麗珠制藥在2021年成為新龍頭,山東羅欣藥業(yè)集團的1類新藥替戈拉生片已進入2022年醫(yī)保初審名單,這個百億市場格局正在重塑。

新龍頭誕生!麗珠超高速登頂,濟川一品獨大

治療與胃酸分泌相關疾病藥物主要涉及質子泵抑制劑、H2-受體阻滯劑、其它治療消化道潰瘍的藥物、抗酸藥以及抗胃腸脹氣藥,2017年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端,該亞類的市場規(guī)模已突破400億元,2019年達到峰值424億元。

2020年第二批國采開始納入該亞類產品,多個重磅品種迎來大幅度降價,疊加疫情影響,最近兩年該亞類市場的規(guī)模保持在370億元水平。市場規(guī)模大縮水,部分國內藥企卻抓住了機遇迎來新一波爆發(fā),新的龍頭企業(yè)已誕生。

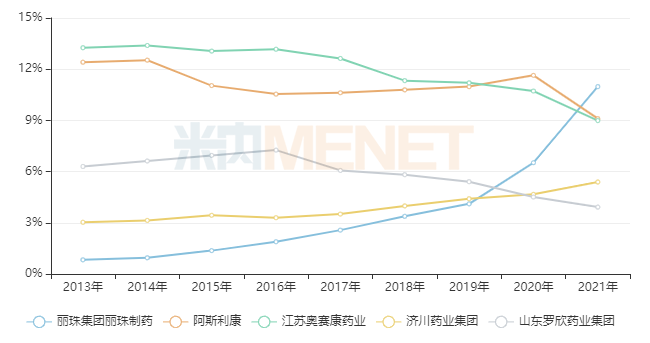

圖1:2021年治療與胃酸分泌相關疾病的藥物TOP5企業(yè)份額變化情況圖片

來源:米內網中國公立醫(yī)療機構終端競爭格局

麗珠集團麗珠制藥2013-2014年在中國公立醫(yī)療機構終端治療與胃酸分泌相關疾病藥物市場所占的份額不到1%,無緣TOP20;2015年排名為TOP14,市場份額為1.37%;2017年升至TOP10,市場份額突破2%;2020年沖進TOP3,市場份額為6.52%;2021年成功登頂,是目前該亞類市場唯一份額超過10%的企業(yè)。

表1:麗珠集團麗珠制藥暢銷的治療與胃酸分泌相關疾病藥物情況(單位:億元)圖片

注:銷售額低于1億元用*代替

來源:米內網中國公立醫(yī)療機構終端競爭格局

艾普拉唑是麗珠集團麗珠制藥在2007年獲批的創(chuàng)新藥、獨家品種,近幾年在中國公立醫(yī)療機構終端保持快速增長態(tài)勢,2019年突破10億元,2021年漲至35億元。今年7月,注射用艾普拉唑鈉新適應癥預防重癥患者的應激性潰瘍出血提交了上市申請;8月,改良新藥艾普拉唑微丸腸溶片申報臨床……隨著新適應及新劑型陸續(xù)獲批,該品種的銷售有望繼續(xù)走高,帶領企業(yè)再攀高峰。

此外,濟川藥業(yè)集團也呈現出穩(wěn)步增長的態(tài)勢。2013年公司在治療與胃酸分泌相關疾病藥物市場排在TOP7,市場份額超過3%;2019年升至TOP4,市場份額突破4%;2021年排名不變,但市場份額升至5%以上,潛力不容小覷。

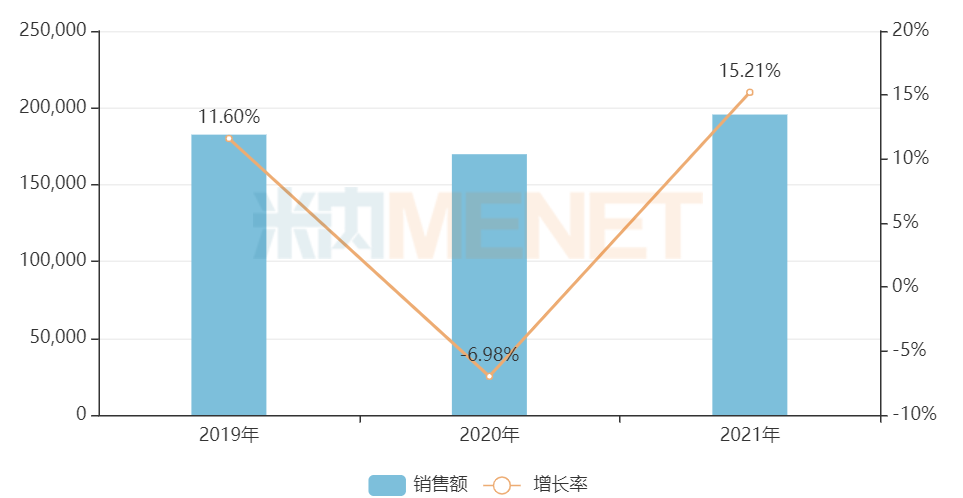

圖2:濟川藥業(yè)集團的雷貝拉唑銷售情況(單位:萬元)

來源:米內網中國公立醫(yī)療機構終端競爭格局

雷貝拉唑是濟川藥業(yè)集團在該亞類市場的拳頭產品,2014年在中國公立醫(yī)療機構終端銷售額已突破10億元,2021年再創(chuàng)新高,接近20億元。

雷貝拉唑是一種可逆性的質子泵抑制劑,2021年以超過64億元的銷售額成為治療與胃酸分泌相關疾病藥物TOP1品種,濟川藥業(yè)集團一直是該品種的領軍企業(yè),市場份額超過30%。

6大品種納入國采騰出百億空間,新品挺進醫(yī)保暴漲連連

2020年起,除了第六批胰島素專項集采外,每批國采均有納入治療與胃酸分泌相關疾病的藥物,這6大品種國采前(2019年)在中國公立醫(yī)療機構終端合計銷售額超過290億元,而2021年合計銷售額僅為173億元,規(guī)??s水超百億。

表2:已納入國采的治療與胃酸分泌相關疾病藥物情況

注:標紅為中標企業(yè)

來源:米內網中國公立醫(yī)療機構終端競爭格局

6大品種均無原研藥中標,早前拜耳一直是鋁碳酸鎂的領軍企業(yè),2021年由重慶華森制藥搶下冠軍寶座;一直稱霸艾司奧美拉唑的阿斯利康在國采后市場份額不斷下滑,半壁江山也守不住了。國采助力之下,國產品牌加快搶食原研藥的市場。

目前,已過評/視同過評的治療與胃酸分泌相關疾病藥物有26個產品,未納入國采且過評企業(yè)數量超過3家的有奧美拉唑腸溶片(國藥集團、湖南方盛制藥、山東新時代藥業(yè))、奧美拉唑碳酸氫鈉膠囊(北京百奧藥業(yè)、杭州中美華東制藥、廈門恩成制藥)、西咪替丁片(上海寶龍藥業(yè)、上海信誼天平藥業(yè)、天方藥業(yè))。已納入國采的產品暫未涉及H2-受體阻滯劑,西咪替丁會否進入第八批名單,同樣備受市場關注。

國采已進入常態(tài)化階段,醫(yī)保目錄也推行“每年一調整”,國內醫(yī)藥市場的格局正在不斷重塑。優(yōu)質仿制藥在競爭中脫穎而出,但也進入了微利時代,創(chuàng)新藥得到醫(yī)保助力騰飛,逐漸成為市場的主力。

表3:2019年以后進入國家醫(yī)保目錄的治療與胃酸分泌相關疾病藥物(單位:億元)

注:銷售額低于1億元用*代替;P-CAB在國際ATC編碼分類體系中歸屬于PPI抑制劑

來源:米內網中國公立醫(yī)療機構終端競爭格局

麗珠集團麗珠制藥的注射用艾普拉唑鈉在2017年獲得生產批文,2018年在中國公立醫(yī)療機構終端的銷售額僅在1000萬元左右,2019年首次進入國家醫(yī)保談判目錄,當年的增速高達780%,2021年已成為超20億元的大單品,是醫(yī)保助力創(chuàng)新藥騰飛的最佳案例。

武田的富馬酸伏諾拉生片是一款新型抑酸藥,2019年獲批進入中國市場后成為國內首款鉀離子競爭性酸阻滯劑(P-CAB),2020年通過談判進入國家醫(yī)保乙類目錄,2021年銷售額突破1億元。該產品潛力可期,吸引到了眾多國內明星藥企搶仿,山東新時代藥業(yè)在2020年8月報產并于2022年8月拿下首仿,目前報產在審的國內藥企還有科倫、人福等。

今年醫(yī)保目錄調整通過初審的藥品名單也有涉及治療與胃酸分泌相關疾病藥物的新產品(按目錄外條件1通過審核,即2017年1月1日至2022年6月30日期間批準上市的新通用名藥品),山東羅欣藥業(yè)集團的1類新藥替戈拉生片是首款國產P-CAB類藥物,有了富馬酸伏諾拉生片進入醫(yī)保后的亮眼成績,這款國產新藥的市場潛力不容小覷。

近幾年,國內質子泵抑制劑復方制劑的研發(fā)越來越火熱,南京海納制藥的獨家產品奧美拉唑碳酸氫鈉干混懸劑(I)和奧美拉唑碳酸氫鈉干混懸劑(II)于2021年2月獲批上市,去年曾進入初審名單但未成功“入保”,今年再次通過初審,若最終順利進入醫(yī)保,則可成為首款進入全國醫(yī)保目錄的質子泵抑制劑復方制劑。

1類新藥、改良新藥大爆發(fā),百億市場驚喜不斷

米內網數據顯示,近十年來獲批上市的治療與胃酸分泌相關疾病藥物國產新藥屈指可數,隨著國內藥企研發(fā)實力不斷提高,這個百億市場將陸續(xù)迎來重磅新藥。

表4:2018年至今申報上市并在審且暫未有同類產品獲批的藥物

來源:米內網MED2.0中國藥品審評數據庫

1類新藥安納拉唑鈉腸溶片是新一代質子泵抑制劑,該新藥安全性及癥狀緩解均為同類產品最佳Best-in-class。其首個適應癥治療十二指腸潰瘍已于2021年遞交新藥上市申請,今年6月新適應癥成人反流性食管炎(RE)的治療及其相關癥狀(反酸、燒心、胸骨后疼痛或不適、噯氣反流等)控制的臨床申請獲批。

改良新藥方面,艾司奧美拉唑鎂碳酸氫鈉膠囊、蘭索拉唑碳酸氫鈉膠囊是質子泵抑制劑復方制劑。廈門恩成制藥在2015年拿下了奧美拉唑碳酸氫鈉膠囊的生產批文,該產品已成為目前市場上暢銷的質子泵抑制劑復方制劑,2021年該產品在中國公立醫(yī)療機構終端銷售額超過2億元。這類復方制劑的優(yōu)勢在于,抗酸藥(碳酸氫鈉)可直接中和胃酸,使奧美拉唑(艾司奧美拉唑、蘭索拉唑等)在吸收前不被胃酸分解,從而達到持久抑制胃酸的效果。

艾司奧美拉唑鎂腸溶干混懸劑是FDA獲批上市的兒童專用質子泵抑制劑,其貯藏穩(wěn)定、劑量準確、給藥方便、口感良好,極大提高了患兒的順應性。貝美藥業(yè)與印度西普拉制藥于2020年10月就該產品簽署了中國區(qū)獨家許可協議,進口仿制上市申請于2021年4月獲得CDE承辦,該產品同時也吸引到了成都苑東生物、奧賽康等國內明星藥企參與搶仿,最終是進口仿制藥先獲批,還是國產仿制藥奪得頭籌,我們靜待結果。

數據來源:國家醫(yī)保局官網、米內網數據庫等注:米內網《中國公立醫(yī)療機構終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產品在終端的平均零售價計算。數據統(tǒng)計截至9月15日,如有錯漏,歡迎指正。