PDB綜合數(shù)據(jù)庫樣本醫(yī)院市場數(shù)據(jù)已更新至2022年Q1,一季度樣本醫(yī)院銷售額接近600億元,另有138個藥品銷售額破億元,這些單品適應(yīng)癥集中在抗腫瘤和血液系統(tǒng)用藥。

除此之外,127家藥企銷售額突破億元,TOP20藥企中跨國藥企和本土藥企平分秋色。隨著集中帶量采購?fù)苿?u>醫(yī)藥行業(yè)供給側(cè)改革,國內(nèi)藥企有望占據(jù)更多的院內(nèi)市場,帶動整個行業(yè)向頭部和集約化轉(zhuǎn)型升級。

點(diǎn)擊下面,關(guān)注賽柏藍(lán),回復(fù)所在省份名稱,如“廣東”,掃碼即可進(jìn)入賽柏藍(lán)地域讀者群

01 600億市場規(guī)模

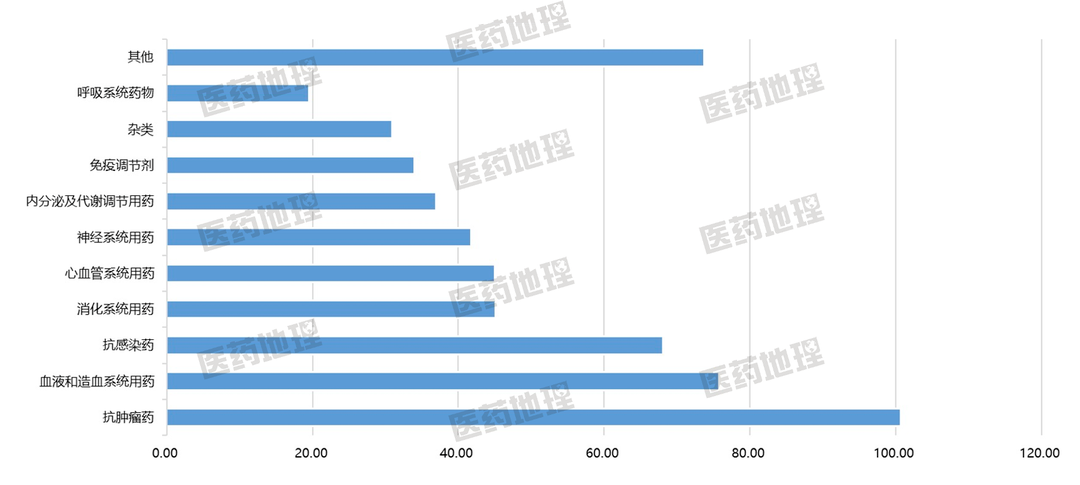

2022年Q1季度,樣本醫(yī)院整體銷售額接近600億元。其中,抗腫瘤藥治療大類銷售額突破100億元,為各治療大類中最高,這和2021年的排名一致,充分反映了癌癥領(lǐng)域的治療需求和疾病負(fù)擔(dān)。銷售額排名靠前的2-5治療大類分別為血液和造血系統(tǒng)用藥(75.75億元),抗感染藥(68.10億元)、消化系統(tǒng)用藥(45.07億元)和心血管系統(tǒng)用藥(45.04億元)。

其他治療大類合計(jì)銷售金額為73.74億元,包括精神障礙用藥、皮膚科用藥、婦科用藥、兒科用藥、中藥等治療類型。兒科藥品研發(fā)近年來得到醫(yī)保、藥審各部門的重視,從醫(yī)保目錄、優(yōu)先審評審批、市場獨(dú)占等多角度給予了實(shí)質(zhì)性支持,不過2022年Q1兒科用藥的銷售額僅為4萬元左右,和實(shí)際兒童藥市場規(guī)模極不相符,說明兒科用藥的研發(fā)和分類有待進(jìn)一步加強(qiáng)。

圖1: 2022年Q1樣本醫(yī)院各治療大類銷售市場分析

具體到大類增長和潛力市場,其他類治療大類增長最快,為8.5%,但也不算特別高,主要因?yàn)榻衲暌詠淼囊咔榉磸?fù)影響了醫(yī)院就診人數(shù)和頻次;呼吸系統(tǒng)藥物次之,為6.4%,符合新冠疫情帶來的相關(guān)診療需求。另外幾個治療大類的增速較為平均,雜類和消化系統(tǒng)用藥呈負(fù)增長,分別為-3.87%和-6.38%,消化系統(tǒng)疾病如胃炎、腸炎,發(fā)病急,以疼痛為主要特點(diǎn),疫情無法及時就診,忍一忍也能過去,或?qū)е略鏊佥^慢。因此,從增速來看,2022年Q1受新冠疫情影響較大。

圖2: 2022年Q1樣本醫(yī)院治療大類年度銷售增長分析

02 138個大品種

2022年Q1樣本醫(yī)院銷售額破億的藥品共有138個,集中在抗腫瘤藥和血液系統(tǒng)用藥。銷售額最高的單品為人血白蛋白,也是唯一一個突破10億大關(guān)的藥品,為12.6億元。人血白蛋白為血液制品,主要適應(yīng)癥是糾正血容量不足,維持膠體滲透壓。近期廣東聯(lián)盟第二批帶量采購落幕,包括人血白蛋白在內(nèi)的血液制品全中,降價溫和,反映了該領(lǐng)域的深護(hù)城河和高競爭壁壘。

TOP2-5銷售單品分別為氯化鈉(7.3億元)、貝伐珠單抗(6.79億元)、紫杉醇(5.54億元)和聚乙二醇化重組人粒細(xì)胞刺激因子(5.27億元)。貝伐珠單抗為羅氏“三駕馬車”之一,是世界上第一個用于抗腫瘤血管生成的人源化單克隆抗體,自2019年底齊魯制藥第一個貝伐珠單抗生物類似藥上市以來,國內(nèi)羅氏原研的市場份額不斷被搶走,現(xiàn)已處于明顯弱勢。隨著貝伐珠單抗納入集采,市場天花板也有望降低,有望帶來更多患者可及性和治療選擇。

表1: 2022年Q1樣本醫(yī)院銷售額TOP20品種

03 127家頭部藥企

2022年Q1樣本醫(yī)院銷售額破億的藥企共有127家(未合并子母公司),而2021年全年銷售額破億的藥企數(shù)量為462家,初步推斷,2022年全年銷售額破億的藥企數(shù)量有望超越2021年。

細(xì)數(shù)前20家TOP藥企,跨國藥企和國內(nèi)本土藥企的數(shù)量差不多對半,跨國藥企為9家,國內(nèi)本土藥企為11家。阿斯利康上榜兩次,分別在榜6和榜12的位置,合計(jì)銷售額15.36億元,是樣本醫(yī)院的隱形銷售王者。本土藥企中,TOP5制藥企業(yè)分別為江蘇恒瑞(14.84億元)、齊魯制藥(13.04億元)、正大天晴(9.76億元)、揚(yáng)子江(9.42億元)和石藥歐意(7.23億元),TOP5均以傳統(tǒng)制藥企業(yè)為主,是否說明新型biotech仍有很長的路要走呢?

表2: 2022年Q1樣本醫(yī)院銷售額TOP20制藥企業(yè)

倒也不必如此悲觀,前段時間我們利用RPDB藥品零售數(shù)據(jù)庫透視了國內(nèi)主要傳統(tǒng)藥企和新生biotech,同樣是2022年Q1銷售額,零售市場中新型biotech不輸某些傳統(tǒng)藥企和零售占優(yōu)勢的中藥企業(yè),再鼎醫(yī)藥同比增長率同比接近100%。另外,新型biotech的核心產(chǎn)品以單抗和生物類似藥為主,市場空間大,發(fā)展前景好,未來有望逆襲。

表3: 11家藥企2022年Q1零售數(shù)據(jù)

04 北上廣占據(jù)前三

近年來集采向深水區(qū)改革,省際聯(lián)盟成為國采的重要補(bǔ)充形勢,據(jù)不完全統(tǒng)計(jì),全國將近九成左右的省(市、區(qū))都參加了一個或多個省際聯(lián)盟,可見省際聯(lián)盟帶量采購已成為集采的重要方式之一。而不同省份的藥品銷售規(guī)模往往差異較大,給藥企“以價換量”帶來了更多抉擇。

我們統(tǒng)計(jì)了2022年Q1樣本醫(yī)院銷售額TOP10省份,北上廣占據(jù)前三,其中又以廣東省最為突出,以80.19億元的銷售額遙遙領(lǐng)先??梢钥吹剑憾虽N售額與當(dāng)?shù)亟?jīng)濟(jì)水平呈明顯正相關(guān),經(jīng)濟(jì)水平較高的省份追求更高的醫(yī)療水平,也吸引先進(jìn)的技術(shù)、人才在當(dāng)?shù)鼐奂?。除了?jīng)濟(jì)發(fā)展水平,人口數(shù)量是院端銷售額的另一個重要影響因素,山東和河南是人口大省,其樣本醫(yī)院銷售額分列第4和第6,為37.58億元和34.83億元。

表4: 2022年Q1樣本醫(yī)院銷售額TOP10省份

隨著全國統(tǒng)一醫(yī)保信息平臺的建立,以及部分省份開始執(zhí)行集采價格“就低聯(lián)動”,后續(xù)省際集采的價格或許會全國統(tǒng)一,成為另一種形式的“國家集采”。不過在此之前,藥企仍需結(jié)合各省份實(shí)際銷量和需求差異,執(zhí)行差異化的“以價換量”策略。

05 小結(jié)