4月10日晚,國務院對外發(fā)布《關于加快建設全國統(tǒng)一大市場的意見》(簡稱《意見》),文件出臺后,市場反響激烈,引起較高的關注度。究竟什么是全國統(tǒng)一大市場?文件發(fā)布后對醫(yī)藥零售和藥品流通會產生什么樣的深遠影響?本文將對以上問題逐一闡述。

一、究竟什么是全國統(tǒng)一大市場?

全國統(tǒng)一大市場指的是中國國內市場形成了高效規(guī)范、公平競爭、充分開放的基本格局,可以依托它順利地實現(xiàn)國內國際雙循環(huán)和擴大再生產。本次《意見》明確要加快建立全國統(tǒng)一的市場制度規(guī)則,打破地方保護和市場分割,打通制約經濟循環(huán)的關鍵堵點,促進商品要素資源在更大范圍內暢通流動。

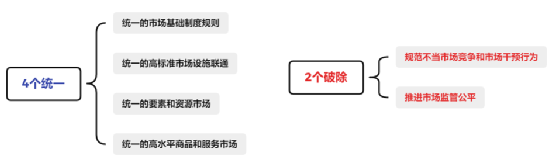

具體劃分來看,全國統(tǒng)一大市場包括“4個統(tǒng)一”以及“2個破除”。“4個統(tǒng)一”包括統(tǒng)一的市場基礎制度規(guī)則、統(tǒng)一的高標準市場設施聯(lián)通、統(tǒng)一的要素和資源市場和統(tǒng)一的高水平商品和服務市場。

“2個破除”主要體現(xiàn)在破除不當市場競爭和市場干預行為以及破除地方保護和區(qū)域壁壘。

在破除不當市場競爭和市場干預這一方面,主要舉措是推進統(tǒng)一的市場監(jiān)管,這里面包括監(jiān)管規(guī)則和執(zhí)法的統(tǒng)一?,F(xiàn)在各個地方可能是因為監(jiān)管執(zhí)法的力度,或者是執(zhí)法的規(guī)則方面,可能還有不太一致的地方,導致在一省開辦企業(yè)適應了當?shù)厥袌霰O(jiān)管,但如果再去另外地方經營業(yè)務時,可能面臨不同的監(jiān)管要求,限制了企業(yè)對外的發(fā)展。通過市場監(jiān)管的統(tǒng)一,可以降低企業(yè)跨區(qū)域經營的成本和提升適應性。

地方政府過分看重GDP和地方稅收,地方保護主義傾向較為嚴重。各地往往有本地扶持的企業(yè)和品牌,設置或明或暗的門檻,其他競爭企業(yè)和產品難以進入。在招投標方面,很多地方都在招投標時照顧本地的企業(yè),歧視外地的企業(yè),這樣導致很多行業(yè)它每個市每個縣都有一家行業(yè)的企業(yè),導致行業(yè)缺乏龍頭企業(yè),不能做大做強,也不能實現(xiàn)規(guī)模經濟,也是未來破除對象。

二、全國統(tǒng)一大市場對醫(yī)藥零售和藥品流通的影響

①零售藥店并購整合步伐加速

目前全國藥店布局還是較為分散,區(qū)域性特征比較強。上市公司中國大藥房和老百姓具備全國性布局能力,其余公司雖然成立時間近20年年,但布局區(qū)域大多為其發(fā)家地及周邊地區(qū),很少有做到全國藥店布局。

如一心堂的門店主要集中在云南、四川地區(qū),兩地門店占比超70%;大參林集中在華南地區(qū),兩廣地區(qū)滲透更深,門店占比超77%;益豐藥房在兩湖以及江蘇地區(qū)發(fā)展加快,中南+華東地區(qū)門店數(shù)占比接近90%。除此以外,市場份額較大的幾家藥房也基本均為地方性龍頭公司, 異地擴張較為困難。

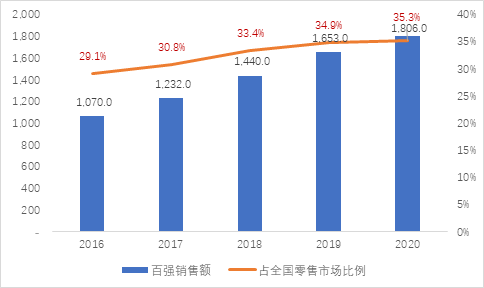

形成上述格局的主要原因為是藥房發(fā)展初期,存在較強的地方保護主義,在跨區(qū)域擴張時需要應對不同部門零售藥店的設立批準與監(jiān)管。根據中國醫(yī)藥商業(yè)協(xié)會數(shù)據顯示:2020年top100的藥品零售企業(yè)銷售總額1806億元,占全國零售市場總額35.3%。根據中國藥店數(shù)據,2020年美國醫(yī)藥零售TOP3企業(yè)占比70%;日本藥妝店TOP10占比65%。與海外發(fā)達國家相比,國內龍頭的集中度仍處于低位。

圖表1 2016-2020 年全國藥品零售百強企業(yè)銷售額及市場占有率(單位:億元)

資料來源:中國醫(yī)藥商業(yè)協(xié)會、中康產業(yè)研究中心整理

全國藥店零散、集中度低的格局不利于監(jiān)管機構對藥品的監(jiān)管,同時很多管理手段和技術水平低的單體藥店和小連鎖效率普遍不高,盈利能力弱,容易陷入價格戰(zhàn)。

為此,政府近年來一直在精簡審批環(huán)節(jié),鼓勵連鎖化。2021年上海、北京、江蘇等地就陸續(xù)取消了“限距”這個規(guī)定。“限距”是用行政命令對藥店數(shù)量和布局進行調節(jié),目的是防止無距離開店,造成無序競爭。與此同時,藥店設置間距限制就是保護“落后”,不利于市場充分競爭。取消“限距”不僅可以讓新藥店公平加入市場進行充分競爭,也會加快藥店經營者進行轉型升級的步伐,促進零售藥店的長遠發(fā)展。

為落實國務院“放管服”改革并推動藥品零售連鎖經營長期發(fā)展,商務部在“十四五”指導意見里要求到2025年,培育形成5-10家超五百億元的專業(yè)化、多元化藥品零售連鎖企業(yè),藥品零售百強企業(yè)年銷售額占藥品零售市場總額65%以上。按照此要求,目前上市的藥店連鎖公司收入在百億規(guī)模,有很大想象空間,而統(tǒng)一大市場政策則為實現(xiàn)上述目標掃清障礙。

②藥品流通行業(yè)進入關鍵轉折期

2016年國務院發(fā)文取消“從事第三方藥品物流業(yè)務批準”后,全國范圍內統(tǒng)一的醫(yī)藥物流監(jiān)管政策沒有及時跟進。現(xiàn)在對醫(yī)藥物流的管理主要依賴于地方省級藥品監(jiān)管部門,各地監(jiān)管部門在監(jiān)管實踐中“各自為政”,監(jiān)管政策的解讀和執(zhí)行不統(tǒng)一。

各省市或明或暗創(chuàng)設準入門檻保護地方企業(yè),包括采取數(shù)量限制,不予準入等條件。醫(yī)藥物流企業(yè)跨省市的“異地設庫”無法實現(xiàn),醫(yī)藥大集團跨區(qū)域“多倉聯(lián)運”難以走通,醫(yī)藥物流進入其他地區(qū)的管理成本大幅增加,在一定程度上形成了“市場分割”和“地方保護”,妨礙了藥品流通企業(yè)跨地區(qū)、跨所有制兼并重組。

而構建統(tǒng)一大市場將解決區(qū)域醫(yī)藥物流政策不一致問題,通過制定統(tǒng)一的藥品第三方物流準入及異地設庫標準,推動醫(yī)藥物流標準體系與國際接軌。商務部數(shù)據也顯示,2020年全社會物流總費用占GDP的比重為14.7%,幾乎是美國、日本的兩倍,降本增效空間較大。

對于醫(yī)藥流通企業(yè)來說,統(tǒng)一大市場意味著可以集約化經營,市場空間的進一步擴展以及經營成本的降低。商務部在“十四五”指導意見里要求到2025年,培育形成1-3家超五千億元、5-10家超千億元的大型數(shù)字化、綜合性藥品流通企業(yè)。

而目前藥品流通TPO4企業(yè)收入超過5000億元的只有國藥控股。華潤醫(yī)藥和上海醫(yī)藥2021年收入分別為2368億元和2158億元,距離目標還有2倍成長空間;九州通2020年收入1108億元,預計未來前4家全國性藥品流通企業(yè)的市場份額仍會持續(xù)提升。