如果從2016年6月6日作為試點日開始計算,藥品上市許可持有人制度在國內(nèi)已經(jīng)試點將近五年了,2017年底醫(yī)療器械MAH制度在上海試點開始,至今也有三年多時間。藥品和醫(yī)療器械MAH制度也分別在2019年和2020年全國范圍內(nèi)推廣實行。

一、MAH制度的背景和優(yōu)勢

在美國和歐洲各國,藥品注冊一開始就是MAH制度;日本跟我們國家類似,是2004年開始MAH制度,以前也是上市和生產(chǎn)許可捆綁式管理。在這種“捆綁式”模式下,我國研發(fā)缺乏創(chuàng)新力,藥品安全無法全面保障,與此同時,廠建設施過剩,大量僵尸文號,研發(fā)機構“賣青苗”等現(xiàn)象屢見不鮮,這大大影響了我國制藥行業(yè)的創(chuàng)新發(fā)展。

而實行MAH制度之后,一些優(yōu)勢顯而易見:

1.促進藥物創(chuàng)新,提升競爭能力:鼓勵研發(fā)機構和科研人員從事藥物創(chuàng)新,取得藥品上市許可,將改變原制度下科研人員只能“賣青苗”的局面。同時,研發(fā)單位或者科研人員可以通過委托生產(chǎn)將藥品迅速產(chǎn)業(yè)化,而避免投資建廠成本高、周期長等痛點。

2.落實企業(yè)責任,強化全程管理:持有人對藥品質(zhì)量的全生命周期負責,這種明確而嚴格的責任制度將有效強化持有人“從實驗室到醫(yī)院”管理責任的全面落實,而非只關注研發(fā)環(huán)節(jié)。

3.優(yōu)化資源配置和產(chǎn)業(yè)分工:眾多藥品生產(chǎn)廠家中,生產(chǎn)規(guī)模5000萬元以下的企業(yè)占60%以上。因缺乏研發(fā)創(chuàng)新能力,導致產(chǎn)能過剩、資源浪費的情況。持有人制度下,缺乏創(chuàng)新能力的生產(chǎn)企業(yè)和研發(fā)機構可以共贏發(fā)展,從而解決大量小企業(yè)的困境,藥品產(chǎn)業(yè)將快速進入分化與重組的時期,藥品產(chǎn)業(yè)集中、創(chuàng)新集聚的步伐將進一步加快。

二、MAH政策對CMO廠商的影響

以往在藥品委托生產(chǎn)未被允許的情況下,國內(nèi)部分CMO承接跨國藥企未在我國上市藥品的生產(chǎn)訂單,另一部分則與委托方合作生產(chǎn)內(nèi)銷藥品,而國內(nèi)巨大的制藥需求難以利用?,F(xiàn)在門打開了,MAH制度使得國內(nèi)的CMO合法化、規(guī)范化,持有人的利益能得到保障,代工企業(yè)得到更大的發(fā)展,也更有利于保障藥品質(zhì)量和民眾用藥安全。

另外,促使CMO行業(yè)不斷向上游CRO領域延伸。傳統(tǒng)CMO行業(yè)依靠制藥企業(yè)提供的生產(chǎn)工藝及技術支持進行單一代工生產(chǎn)服務,市場競爭促使CMO行業(yè)逐漸向上游CRO領域擴張,形成“CRO+CMO”一體化運作模式,即在新藥發(fā)現(xiàn)早期介入,同步藥企研發(fā)各階段,實現(xiàn)各環(huán)節(jié)研究、工藝流程整體布局,增強客戶黏性。CDMO模式是CMO行業(yè)最終戰(zhàn)略方向。在激烈的市場競爭中,CDMO應運而生,即在基礎工藝流程及技術水準上,提供創(chuàng)新性的藥物配備、工藝路線開發(fā)、生產(chǎn)流程優(yōu)化。相比于CMO,高技術附加的CDMO服務獲取可持續(xù)性商業(yè)訂單的能力更強,盈利空間更大,在項目執(zhí)行中能夠更快速地延伸和擴充專業(yè)技術儲備,據(jù)分析,傳統(tǒng)CMO廠商中會逐漸涌現(xiàn)一批高端藥物定制生產(chǎn)商(CDMO)。

三、CMO市場的機遇

1.全球醫(yī)藥行業(yè)飛速發(fā)展。

2.研發(fā)難度加大,企業(yè)會更傾向于專業(yè)的外包服務。

3.“專利懸崖”促使原研藥企業(yè)為擴充新藥管道的同時將專利到期藥物進行生產(chǎn)外包。

4.歐美等高成本地區(qū)CMO市場占有率下降,以中國、印度為首的亞洲新興市場,憑借成本優(yōu)勢及日益完善的體制迅速崛起,逐漸擠占歐美CMO市場份額。

5.高技術難度的特殊劑型和生物制劑企業(yè)對生產(chǎn)外包的需求強烈。

初步預計2021-2025年我國的CMO市場將保持18%以上的復合平均增速,到2025年市場規(guī)模超過1200億元。從CMO行業(yè)市場增速來看,將遠遠高于同期醫(yī)藥消費市場約4%左右的復合增速,未來幾年CMO將是醫(yī)藥生物行業(yè)中十分景氣的子行業(yè)。

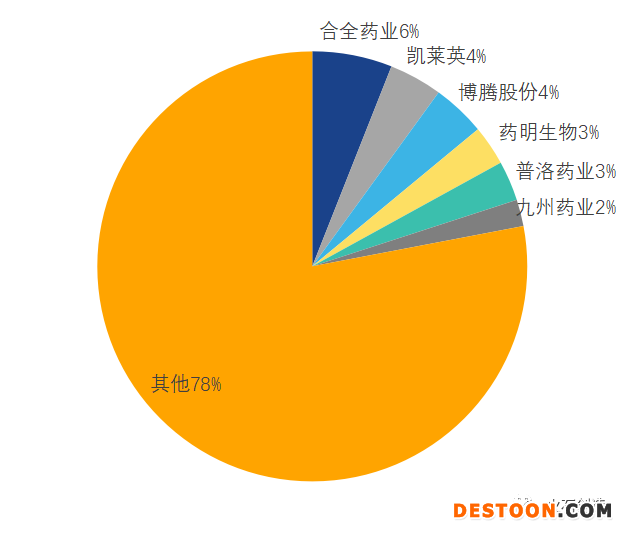

四、CMO企業(yè)的瓶頸

圖1 CMO市場分布概況

圖片來源:火石創(chuàng)造

?。?)行業(yè)集中度較低,行業(yè)TOP5企業(yè)市場份額僅占據(jù)整個國內(nèi)CMO市場的20%,絕大部分市場被行業(yè)少數(shù)CDMO頭部企業(yè)占據(jù)。而據(jù)不完全統(tǒng)計,國內(nèi)近五百家涉及CMO業(yè)務的企業(yè),其中有大量的新興中小企業(yè),還有因無法進行產(chǎn)品更新迭代造成產(chǎn)能過剩,從而轉型CMO的傳統(tǒng)仿制藥企業(yè),這部分企業(yè)還大都處于饑腸轆轆的狀態(tài)。

?。?)傳統(tǒng)仿制藥CMO企業(yè)數(shù)量龐大,產(chǎn)能豐富,但存在產(chǎn)線同質(zhì)化的問題,大都是普通片劑、膠囊、注射液的生產(chǎn)線,而且免不了會有產(chǎn)線老化、質(zhì)控體系不完善等問題。

?。?)具備高技術壁壘劑型生產(chǎn)能力的企業(yè)較少,委托方可選擇范圍較小,而且往往產(chǎn)能受限。

?。?)市場信息匹配過程冗雜。對供應商的發(fā)現(xiàn)、篩選、審計、談判的過程非常耗費精力。

委托方所關注內(nèi)容相比CRO企業(yè)要復雜,比如:

圖2 委托方關注內(nèi)容

圖片來源:火石創(chuàng)造

五、CMO廠商迎合市場的方式

1.質(zhì)量體系升級、進行人才和技術儲備,以優(yōu)化工藝,降本增效的方式增強競爭力和客戶粘性。

2.逐漸向CDMO模式發(fā)展。強化自身技術能力,將業(yè)務由簡單的“技術轉移+定制生產(chǎn)”提升為“定制研發(fā)+定制生產(chǎn)”。

3.進行產(chǎn)線升級,要有一定的特色化產(chǎn)線,從而避免陷入同質(zhì)化的泥潭。

4.并購整合上下游企業(yè)或者具有特色技術的公司。

六、關于如何高效運轉的思考

企業(yè)旱澇分化,頭部企業(yè)訂單接到手軟,中小企業(yè)艱難前行。國內(nèi)市場容量巨大,眾多CMO廠商中也不乏出色的供應商可以完美滿足委托方的需求,但無奈信息不匹配,推廣不到位。目前,CMO廠商主要通過BD和媒體廣告的方式進行信息推介,奈何“新、小”企業(yè)受限于成本和周期,效果并不理想。

市場逐漸火熱,也有非常多的資源整合方不斷涌現(xiàn),除去傳統(tǒng)的藥械媒體公司(如前途匯、藥智網(wǎng)、藥融圈等)會做一些資源收集、廠商展示之外,官方、第三方的信息平臺也層出不窮,比如浙江省藥品上市許可持有人轉化平臺、“藥成”MAH信息平臺(江蘇泰州)、藥方舟MAH藥企信息交互平臺、允咨CDMO聯(lián)盟等。

媒體公司和一些信息平臺,不光匯聚了CMO/CDMO信息,部分還涵蓋了CRO、CSO、行業(yè)大會、政策信息、金融保險等內(nèi)容,一定程度上便利了市場的信息獲取,但是還沒有真正意義上成為百度、天貓那樣的常備工具。原因是官方平臺具有一定的區(qū)域屬性,第三方平臺依賴于媒體行業(yè)的客戶來源,多為信息展示,目前還沒有成為企業(yè)熟知,行業(yè)公認統(tǒng)一可用的平臺。

個人認為,要成為一個成熟的平臺工具,必須具備以下幾個特點:

?、倬哂写笈抠Y源整合的渠道,以集群的方式獲取信息和推廣

②具有專業(yè)的線下運營團隊,深入企業(yè)

③具備政府資源的加持,相關政策的推動

?、芫哂刑摂M展示和線上溝通乃至交易的工具,實現(xiàn)供需兩方即時的聯(lián)動

⑤具有撮合交易的機制和惠及兩方的福利

結語

MAH政策大樹之下,國內(nèi)傳統(tǒng)CMO企業(yè)必將蓬勃前進。而在產(chǎn)業(yè)互聯(lián)網(wǎng)的熱潮中,隨著各種各樣的信息化遍布到生活和工作的各個場景,從業(yè)人員的觀念和習慣也會在慢慢改變,未來MAH市場信息化、平臺化也會實現(xiàn),進一步降低信息獲取、專業(yè)溝通的成本,可能業(yè)務中全世界“飛來飛去”的煩惱也會逐漸減少。