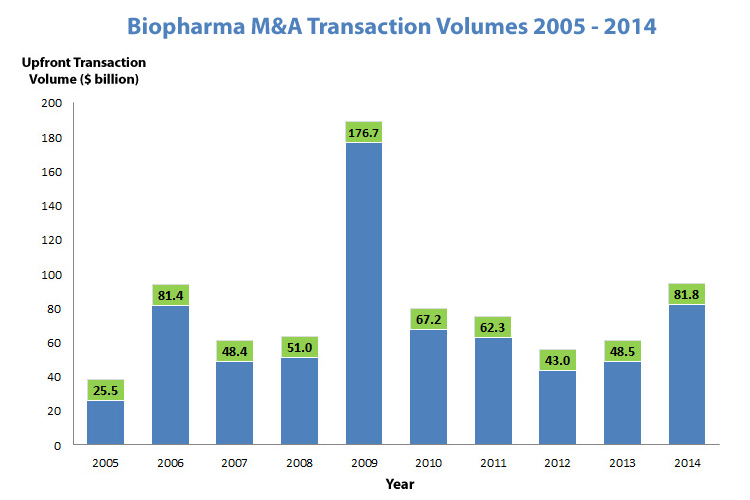

中國醫(yī)藥化工網(wǎng)11月3日訊 根據(jù)Dealogic數(shù)據(jù)顯示,截至2015年9月4日,美國共有302起生物技術與醫(yī)藥行業(yè)并購,總金額達2350億美元,而在2014年,這一數(shù)字是2020億美元?;厮莸?005、2006年,據(jù)HBM 醫(yī)藥/生物技術報告,這個數(shù)字還僅為255億美元和814億美元。

下圖是HBM醫(yī)藥/生物技術2005-2014年并購案報告

波士頓醫(yī)療咨詢顧問Harry Glorikian認為,無論并購數(shù)量和金額怎么變化,這種并購的趨勢從未停止,并且已經(jīng)持續(xù)相當長時間了。

藥企并購的關鍵驅(qū)動因素主要有以下五個方面:

一 收購創(chuàng)新

無論是以前還是現(xiàn)今,大型制藥公司收購較小型制藥公司或生物科技公司的關鍵原因是想獲取小公司的技術或是有前景的藥物,有時他們甚至可以獲得市售產(chǎn)品。

舉例來說,今年1月Shire以52億美元并購NPS制藥 (NPSP) ,除了獲得公司,Shire還獲得已在美上市而且正申請歐洲的治療短腸綜合征藥物Gattex,同時還有一款治療甲狀旁腺功能減退癥(HPT)的Natpara,該藥已經(jīng)獲得歐盟批準,在美國審核。從本質(zhì)上來講,Shire投資該公司為了更好的將NPS的產(chǎn)品推向全世界。

有些大藥企基本上不自己研發(fā),而是通過不斷的收購擁有潛力的在研和開發(fā)后期藥物的小公司,比如Valeant就是此中典范,今年到目前為止已經(jīng)收購了包括Sprout在內(nèi)的至少七家小公司,從2008年算的話已經(jīng)有100家以上。今年7月從Baxter分離出來的Baxalta CEO就直言,他們的經(jīng)營模式就是買入有前景的公司和技術,類似于“輕研究,重開發(fā)”(small R,big D)的模式,主要依靠外部創(chuàng)新。

二 專利懸崖

隨著大量專利藥到期,市場逐漸被仿制藥占領,美國的藥物支出占全球支出比從2006的41%下降至2014的31%,主要原因就是專利到期和增長放緩。

隨著化學藥和生物仿制藥市場不斷增長,幾筆最大手的交易應運而生,梯瓦制藥(Teva)今年7月27日以405億美元收購艾爾?。ˋllergan) 的仿制藥業(yè)務,這筆收購預期將在2016年第一季度交割完成。

2015年9月3日,Lannett宣布以12.3億美元收購UCB下屬專注于仿制藥的子公司Kremers Urban Pharmaceuticals。

三 聚焦關鍵領域

一些并購案例中,企業(yè)試圖出售一些非核心業(yè)務,反之亦然,公司也可能并購一些公司或業(yè)務以增強其核心單元。譬如今年一月末發(fā)生的,也許是最復雜、規(guī)模最大的重組并購案---GSK與諾華。在這筆交易中,GSK獲得諾華除流感疫苗外的所有疫苗業(yè)務,同時諾華獲得GSK包含AKT抑制靶點管線在內(nèi)的腫瘤研發(fā)相關部門,同時雙方還成立了一個消費者保健合資企業(yè)。

四 財務避稅

一個美國公司并購一個低稅率的海外公司后,重組后的公司就能將總部搬遷至海外享受低稅率待遇。

最著名的案例是2014年7月一筆幾乎要完成的交易:美國艾伯維(AbbVie)計劃以540億美金并購英國藥企Shire,最后被美國財政部頒布的新法案叫停。

另外比較有名的案例有2014年美國醫(yī)療科技公司美敦力(Medtronic)收購愛爾蘭企業(yè)柯惠(Covidien),2013年百利高(Perrigo) 收購愛爾蘭生物制藥企業(yè)Elan 。另一個稍復雜的案列是,美國賓夕法尼亞的邁蘭(Mylan)收購雅培制藥(Abbott Laboratories)美國市場以外的品牌藥及仿制藥業(yè)務,然后組成一家屬地荷蘭阿姆斯特丹的公司Mylan N.V.,這筆交易使原來在美國應繳納的25%稅率降至21%,未來3-5年內(nèi)還會降至百分之十幾。

五 賺錢牟利

每一個公開交易的上市公司的存在就是為了增長收入從而提升股價,每一個行業(yè)都在利用兼并重組獲得來提高收益。

最近美國的醫(yī)藥行業(yè)正面臨消費者的強烈指責。美國目前是藥物市場中最容易賺錢的市場,但是一些昂貴的藥品正成為行業(yè)破壞者,受到公眾的譴責,從而影響醫(yī)保政策環(huán)境。

譬如Gilead出售的兩個重磅丙肝藥物Harvoni和Sovaldi,一片1000美元或者8.5萬美元一個療程。但Gilead辯解稱高售價是為了彌補藥物研發(fā)的高投入和不可預測性。消費者團體為反駁進行的研究發(fā)現(xiàn),絕大部分研究經(jīng)費都發(fā)在并購公司上了。

另外兩個短期驅(qū)動因素

一個上面已經(jīng)提過,就是不確定的補貼與醫(yī)保環(huán)境。雖然美國現(xiàn)在的醫(yī)療保險較寬松,但難保不由績效薪酬模式向按服務付費模式轉(zhuǎn)變。

另一方面是銀行貸款利率低,花錢代價少。

美國的銀行家們正鼓勵公司借貸,因為現(xiàn)在利率低,他們勸公司在利率的歷史性低點進行并購,銀行家們說:“趕緊在利率提升之前完成并購,大膽去做吧!你能得到你想要的所有資源,投入會帶來巨大的回報,你不僅會得到投資者的好評還會增長收入。”而藥企的CEO們往往面臨巨大的創(chuàng)收壓力。

HBM 醫(yī)藥/生物技術數(shù)據(jù)顯示的2005年并購案金額是210億美元,另一統(tǒng)計結果是275億美元,無論哪個數(shù)據(jù),都僅僅是2015年金額2350億美元的十分之一。

下表列舉了2005年最大的15筆并購案:

來源:The PharmaLetter

這些并購案的驅(qū)動因素與當今的并購案非常相似。

更多的改變

也許2005年與2015年真正的區(qū)別只有一個:即并購案發(fā)生的速度。推導并購的因素并未改變,仍然是為了強化市場地位或者是獲取技術與潛力產(chǎn)品或者是堅固仿制藥市場等等。

并購的驅(qū)動趨向于多因素,一次并購也許既能擴充藥物管線,又能鞏固市場位置還能使企業(yè)更專注。

但是有一件事再清楚不過了——藥企并購已經(jīng)瘋狂,并且還遠遠沒有結束。

110102000668(1)號

110102000668(1)號