近日,信立泰的1類新藥SAL0120片獲批臨床,公司創(chuàng)新項目再迎利好。2022年公司營業(yè)收入與凈利潤均實現(xiàn)雙位數(shù)增長,目前公司的仿制藥集采風險已基本出清,存量業(yè)務穩(wěn)定提供現(xiàn)金流助力公司創(chuàng)新轉(zhuǎn)型,公司逐步由國內(nèi)心血管龍頭企業(yè)向創(chuàng)新型企業(yè)轉(zhuǎn)變。據(jù)悉,公司主要在研的化學藥及生物藥創(chuàng)新項目達39個,1類新藥苯甲酸復格列汀片、2.3類新藥阿利沙坦酯氨氯地平片以及國內(nèi)首仿藥恩那度司他片正沖刺上市,值得期待。

細分領(lǐng)域龍頭地位穩(wěn)固,新品拓展碩果累累

信立泰以心腦血管為核心,近年來逐步拓展至腎科、代謝、骨科等領(lǐng)域,公司的產(chǎn)品協(xié)同性較強,不斷提升公司的整體競爭實力。

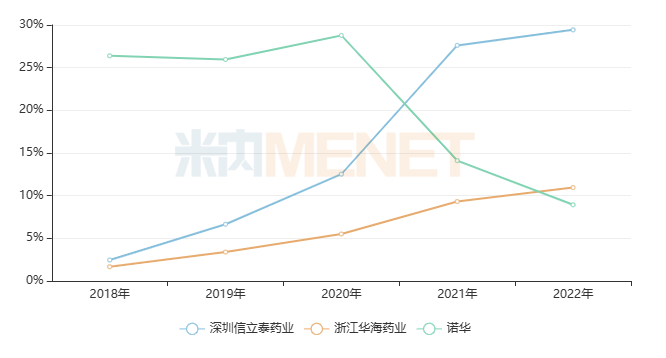

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點省市公立醫(yī)院終端高血壓用藥市場,信立泰在2018年成為作用于腎素-血管緊張素系統(tǒng)藥物TOP9企業(yè),2021年升至TOP1,2022年繼續(xù)蟬聯(lián)冠軍,市場份額則從2018年2.46%升至2022年的29.43%,領(lǐng)軍優(yōu)勢十分明顯,2022年該小類市場的TOP2企業(yè)為華海藥業(yè),市場份額在10.95%。

圖1:作用于腎素-血管緊張素系統(tǒng)藥物TOP3企業(yè)份額變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院藥品終端競爭格局

信立泰已上市的作用于腎素-血管緊張素系統(tǒng)的藥物有阿利沙坦酯片、鹽酸貝那普利片以及奧美沙坦酯片。其中阿利沙坦酯片是1.1類新藥,公司在2012年從艾力斯引進,據(jù)悉該新藥的制劑專利保護期到2028年,該新藥從2017年起進入國家醫(yī)保目錄,現(xiàn)為2022版國家醫(yī)保談判目錄乙類品種,限用于輕、中度原發(fā)性高血壓的治療。而仿制藥奧美沙坦酯片和鹽酸貝那普利片已先后中標第二批、第五批國采。

表1:2020年至今信立泰獲批上市的新品

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

近幾年,信立泰在多個治療領(lǐng)域均有新品獲批,不斷拓展品類。鹽酸帕羅西汀腸溶緩釋片是精神興奮藥,公司早前在神經(jīng)系統(tǒng)領(lǐng)域僅有抗癲癇藥,涉及左乙拉西坦片和左乙拉西坦緩釋片;鹽酸厄洛替尼片是抗腫瘤藥,公司早前在抗腫瘤和免疫調(diào)節(jié)領(lǐng)域僅有免疫抑制劑環(huán)孢素軟膠囊。

研發(fā)投入創(chuàng)新高,1類新藥步入收獲期

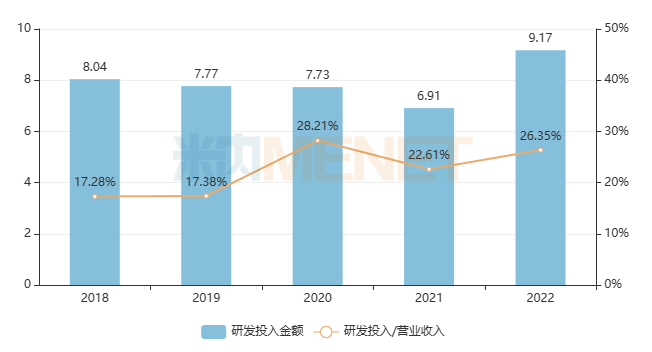

圖2:信立泰近五年研發(fā)投入情況(單位:億元)

來源:公司年報

信立泰在2022年年報中提到,公司研發(fā)投入9.17億元,同比增長32.69%,占營收比重為26.35%,研發(fā)創(chuàng)新投入持續(xù)加強,公司主要在研項目達60項,包括化學藥38項(含創(chuàng)新項目28個),生物藥15項(含創(chuàng)新項目11個)。

表2:信立泰部分在研的化學藥重磅產(chǎn)品

來源:公司年報、米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

信立泰有3款重磅產(chǎn)品正在沖刺上市,其中1款是1類新藥、1款是復方改良新藥、還有1款是國內(nèi)首仿藥,新品上市后有望進一步提升公司的市場競爭力。

圖3:苯甲酸復格列汀片的項目進度

來源:米內(nèi)網(wǎng)項目進度數(shù)據(jù)庫

1類新藥苯甲酸復格列汀片為DPP-4抑制劑,用于治療2型糖尿病,該新藥2017年進入臨床,2023年提交上市申請。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年在重點省市公立醫(yī)院終端糖尿病用藥市場,DPP-4抑制劑為TOP3小類,市場份額超過12%,目前暢銷品種不多,西格列汀和利格列汀合計占了八成以上市場。

圖4:阿利沙坦酯氨氯地平片的項目進度

來源:米內(nèi)網(wǎng)項目進度數(shù)據(jù)庫

2.3類新藥阿利沙坦酯氨氯地平片為ARB/CCB類復方制劑,適用于阿利沙坦酯或氨氯地平單藥治療后血壓控制不佳的原發(fā)性高血壓患者,該新藥2021年進入臨床,2022年提交上市申請。信立泰在年報中提到,阿利沙坦酯氨氯地平片上市后將與阿利沙坦酯片形成戰(zhàn)略協(xié)同,進一步豐富公司心血管領(lǐng)域的創(chuàng)新產(chǎn)品管線,提升公司在慢病領(lǐng)域的綜合競爭力。

信立泰于2019年引進恩那司他(又名恩那度司他),該產(chǎn)品對標羅沙司他,有望成為國內(nèi)第二個上市的HIF-PHI藥物。2022年在重點省市公立醫(yī)院終端抗貧血制劑市場,羅沙司他為TOP2品種,市場份額超過22%。據(jù)悉,恩那司他控制EPO(促紅細胞生成素)更接近生理濃度,平穩(wěn)改善貧血,此外還具有腎臟負擔輕、藥物相互作用風險低、用藥依從性好、無需按體重調(diào)整等優(yōu)勢。信立泰于2022年1月提交恩那司他片的3類仿制上市申請,目前正在審評審批中,拿下國內(nèi)首仿是大概率事件。

此外,公司還有多個值得關(guān)注的在研產(chǎn)品,S086(沙庫巴曲阿利沙坦鈣)是全球第二個進入臨床的ARNi類小分子化學藥物,高血壓和慢性心衰適應癥目前均在III期臨床階段。據(jù)悉,該新藥對標沙庫巴曲纈沙坦,2022年在重點省市公立醫(yī)院終端高血壓復方制劑市場,沙庫巴曲纈沙坦為TOP1品種,市場份額高達35.41%。信立泰在年報中提到,S086高血壓適應癥預計在今年上半年申報NDA,而心衰適應癥有望在2024年底或2025年初申報上市。

同樣在III期臨床階段、沖刺報產(chǎn)的還有SAL0108(阿利沙坦酯吲達帕胺緩釋片),該復方改良新藥為ARB/利尿劑類緩釋制劑,適用于阿利沙坦酯單藥治療后血壓控制不佳的原發(fā)性高血壓患者。信立泰表示,阿利沙坦酯吲達帕胺緩釋片上市后將與阿利沙坦酯片、阿利沙坦酯氨氯地平片形成戰(zhàn)略協(xié)同。最新消息指,阿利沙坦酯吲達帕胺緩釋片預計在今年下半年申報上市。

表3:信立泰部分在研的生物藥重磅產(chǎn)品

來源:公司年報、米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

資料顯示,SAL056為每周注射一次的特立帕肽凍干制劑,用于治療骨折高風險的絕經(jīng)后婦女骨質(zhì)疏松癥,目前國內(nèi)尚無同規(guī)格及用法用量的產(chǎn)品上市。若SAL056研發(fā)成功并獲批上市,將與公司已上市銷售的特立帕肽注射液(每天注射一次的液體制劑)、注射用重組特立帕肽(每天注射一次的粉針劑)形成互補,進一步豐富公司骨質(zhì)疏松領(lǐng)域的產(chǎn)品管線,公司預計該產(chǎn)品將于2024年申報上市。

走出集采低谷,營收凈利潤雙豐收

信立泰在年報中提到,隨著國家集采工作逐步推進和疫情解封,集采降價和疫情對于公司制劑等業(yè)務帶來的影響已經(jīng)逐漸減少,國采中標產(chǎn)品為公司帶來穩(wěn)定的業(yè)績支撐,2022年公司實現(xiàn)營業(yè)收入34.82億元,同比增長13.85%,歸屬于上市公司股東的凈利潤6.37億元,同比增長19.34%。

表4:信立泰國采中標產(chǎn)品市場份額變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院藥品終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至目前信立泰已過評/視同過評的產(chǎn)品有21個(按產(chǎn)品名統(tǒng)計)。公司積極參與國家集采,從4+7試點一路走至第七批,合計10個產(chǎn)品中標,從目前落地執(zhí)行后市場份額的變化情況來看,地氯雷他定片、鹽酸貝那普利片、鹽酸樂卡地平片、注射用頭孢呋辛鈉從2018年的個位數(shù)漲至2022年的雙位數(shù),國采助力公司提升市場競爭力。

目前信立泰已過評且未納入國采的產(chǎn)品涉及西他沙星片、鹽酸帕羅西汀腸溶緩釋片、左乙拉西坦緩釋片。2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端,帕羅西汀的銷售額在5億元以上,鹽酸帕羅西汀片已納入4+7試點及聯(lián)盟擴圍,鹽酸帕羅西汀腸溶緩釋片目前競爭格局為“原研+4國產(chǎn)”,能否成為第九批國采的目標產(chǎn)品,有待官宣結(jié)果。

資料來源:公司年報、公告、米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)重點省市公立醫(yī)院化學藥終端競爭格局數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學藥采購數(shù)據(jù)為基礎(chǔ),對化學藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至4月20日,如有疏漏,歡迎指正!