十年來最暢銷藥修美樂營收再創(chuàng)歷史新高;K藥首次突破200億美元;自免新星瑞莎珠單抗強勢踏入50億美元俱樂部;三代囊性纖維化組合療法繼續(xù)演繹罕見病無限可能;度普利尤單抗實力沖擊超級重磅炸彈......除此以外,還有多款藥物頻頻刷新銷售紀錄。

經梳理各藥企財報數據,2022年全球銷售額超過10億美元的重磅炸彈藥物約160個,TOP100的上榜門檻是17.95億美元(折合人民幣約120.64億元),合計銷售收入為4867.88億美元。

2022年全球藥品銷售額TOP100(億美元)

注:1)匯率換算:1美元=0.9540瑞士法郎,1美元=0.9485歐元,1美元=7.0582丹麥克朗,1美元=130.57日元,1美元=6.7208元人民幣;

2)武田、衛(wèi)材等日本企業(yè)為2022自然年收入

分藥物類型看,TOP100藥品中小分子藥物共44個,銷售收入占比38%;單抗、雙抗、ADC(抗體偶聯(lián)藥物)、重組蛋白、疫苗類大分子藥物共56個,銷售收入占比62%。

小分子和單抗類藥品無論數量還是銷售總額都是TOP100榜單占比最多的兩種類型,市場份額逐年遞增。

2022年TOP100藥品類型分布(數量、銷售額)

具體品種來看,除去新冠口服藥,小分子藥物中表現較為亮眼的產品有吉利德三合一HIV療法Biktarvy(兩位數增幅破百億美元)、勃林格殷格翰/禮來的恩格列凈(近40%的增幅攀升至82億美元)、Vertex的囊性纖維化藥物(增長35%至76.87億美元,創(chuàng)造罕見病藥物銷量奇跡)、艾伯維的烏帕替尼(6項適應癥滲透,實現超50%的增幅)、禮來的阿貝西利(以84%的高速逐夢更廣泛乳腺癌人群)、阿斯利康的阿卡替尼(全球高滲透率帶來66%增速,邁過20億美元)等。

遺憾的是,市場表現不盡人意的小分子藥物也隨處可見,如蟬聯(lián)多年小分子銷量冠軍的來那度胺由于仿制藥沖擊,2022年收入跌破百億;2021年總營收97.77億美元的伊布替尼在BTK賽道異常激烈的競爭中大幅度流失市場份額,2022年下滑至83.52億美元......

單抗類藥物在自免和腫瘤等領域的角逐激烈程度不言而喻。自免領域主要以阿達木單抗、烏司奴單抗、瑞莎珠單抗、維得利珠單抗、司庫奇尤單抗、古塞奇尤單抗、依奇珠單抗等藥物為主要競爭選手,腫瘤領域則圍繞帕博利珠單抗、納武利尤單抗等產品展開,這類產品在多家MNC制藥巨頭的業(yè)績中承擔著“重責”。

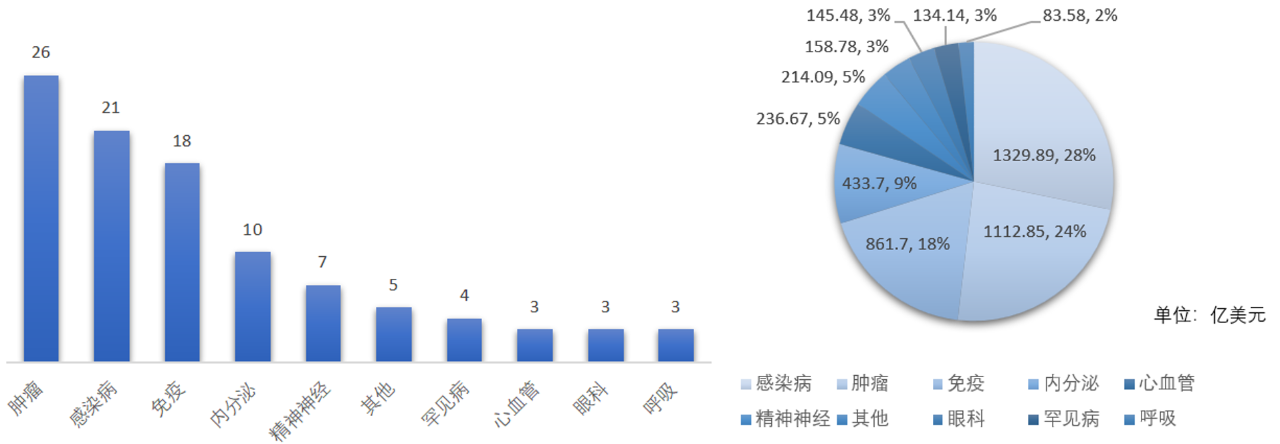

TOP100藥品中腫瘤、感染病、免疫、內分泌、心血管是市場規(guī)模最大的5個領域,均超過了200億美元。市場規(guī)模越大,競爭就越激烈,腫瘤與自免領域競爭激烈程度不必贅述,一年一度的TOP10藥企榜單排位順序變動盡顯無遺。

2022年TOP100藥品疾病領域分布(數量、銷售額)

糖尿病領域是2022年TOP100合集的一大看點。

其中,胰島素類產品均出現不同程度下滑,并處于榜單末位。相反,GLP-1R類在降糖藥物市場的表現蒸蒸日上,司美格魯肽皮下注射劑(Ozempic)以及口服片劑(Rybelsus)合計貢獻100.65億美元收入,度拉糖肽則以15%的增速穩(wěn)步拿下74.4億美元銷量,當然GLP-1R類實力不止于此,肥胖適應癥的擴展有望帶來更廣闊的發(fā)展空間。

SGLT-2抑制劑是另一類降糖主力軍,得益于糖尿病、心衰以及慢性腎病等適應癥的全球滲透,恩格列凈(82.15億美元)、達格列凈(43.81億美元)均實現快速增長。

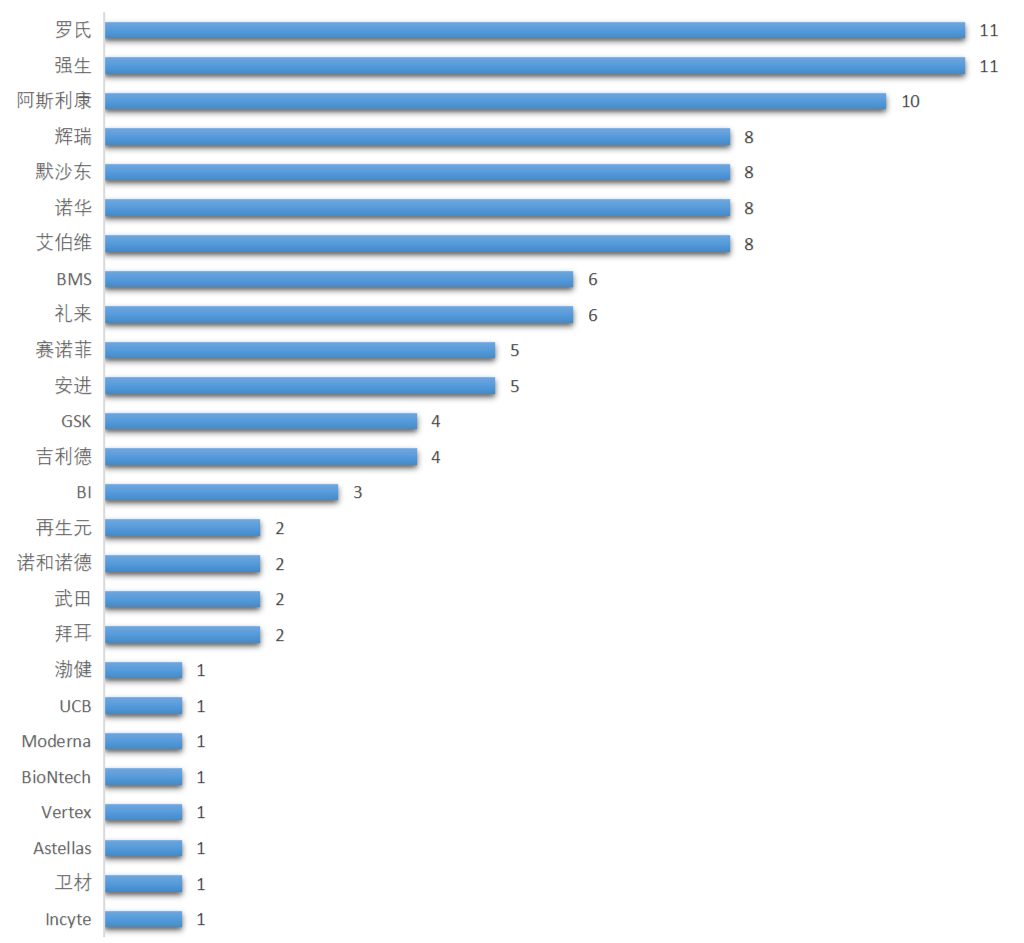

最后分企業(yè)看,TOP100藥品中,羅氏與強生的藥品個數最多,達到11個,其次為阿斯利康(10個),輝瑞、默沙東、諾華以及艾伯維均有8個。當然這其中有很多藥物為合作開發(fā),數量的多少也無法準確衡量企業(yè)實力,僅供參考。

隨著全球新冠疫情逐步走向平穩(wěn),新冠類產品營收增速明顯乏力,百億美元的銷量高光時刻或將消逝,失去新冠紅利的加持,2023年全球藥品銷售情況同樣值得期待。