2023年開年至今,白芍行情開始迎來(lái)快速上漲,僅僅3個(gè)月時(shí)間,白芍價(jià)格平均漲幅竟高達(dá)27.00%以上。是什么因素刺激白芍行情快速高漲?那么高漲的行情能否得以延續(xù)?

本期,天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)根據(jù)產(chǎn)銷數(shù)據(jù)對(duì)該品種行情作一分析。

一、行情變化

|

品種

|

規(guī)格

|

產(chǎn)地

|

比較價(jià)格2023.01

|

當(dāng)前價(jià)格2023.03

|

一季度漲跌

|

|

白芍

|

黑

|

安徽

|

11.00

|

12.00

|

9.10%

|

|

白芍

|

統(tǒng)

|

安徽

|

19.00

|

25.00

|

31.60%

|

|

白芍

|

一二級(jí)

|

安徽

|

25.00

|

31.00

|

24.00%

|

|

白芍

|

二三級(jí)

|

安徽

|

23.00

|

29.00

|

26.10%

|

|

白芍

|

尾芍

|

安徽

|

13.00

|

19.00

|

46.10%

|

|

白芍

|

三四級(jí)

|

安徽

|

19.00

|

26.00

|

36.80%

|

|

白芍

|

熟狗頭片

|

安徽

|

8.00

|

10.50

|

31.20%

|

|

白芍

|

生狗頭片

|

安徽

|

4.50

|

5.00

|

11.10%

|

表1:2023年1季度白芍行情變化

市場(chǎng)行情:受產(chǎn)區(qū)行情上漲影響,關(guān)注度繼續(xù)提高,由于市場(chǎng)流通貨源緊俏,持貨商惜售心理繼續(xù)加強(qiáng),行情小幅上揚(yáng);現(xiàn)市場(chǎng)白芍尾芍售價(jià)20-22元,四級(jí)白芍售價(jià)23-24元,三四級(jí)白芍售價(jià)26-27元,一二級(jí)白芍售價(jià)30-33元。

產(chǎn)地行情:關(guān)注力度加強(qiáng),近期產(chǎn)區(qū)貨源走銷暢快,因上貨量一直不大,商家惜售心理表現(xiàn)明顯,行情持續(xù)高漲;時(shí)下產(chǎn)地白芍尾芍售價(jià)18-21元,三四級(jí)白芍售價(jià)26-27元,一二級(jí)白芍售價(jià)30元上下。

二、歷史變化

圖1:1985-2023年 白芍行情變化

從行情變化看:在長(zhǎng)達(dá)近36年的時(shí)間里,白芍價(jià)格迎來(lái)了明顯的4個(gè)階段變化。

第一階段(1985-1988年):持續(xù)性低迷行情,產(chǎn)區(qū)生產(chǎn)調(diào)減,并出現(xiàn)生產(chǎn)轉(zhuǎn)移情況,行情因產(chǎn)不足需而迎來(lái)上漲。白芍價(jià)格從1986年最低1.50元上漲至1988年最高9.00元,漲幅高達(dá)5.00倍,復(fù)合增長(zhǎng)達(dá)到56.51%。此階段經(jīng)歷了4年時(shí)間。

第二階段(1989-1997年):快速行情背后,生產(chǎn)再次擴(kuò)張,引起低迷行情持續(xù),農(nóng)戶種植積極性受挫;白芍價(jià)格從1989年最高的6.50元回落至1994年最低1.90元,跌幅達(dá)到70.77%。由于持續(xù)低迷的行情不斷沖擊生產(chǎn)成本,導(dǎo)致各產(chǎn)區(qū)生產(chǎn)快速縮減,行情供求矛盾轉(zhuǎn)換而迎來(lái)上揚(yáng)。白芍價(jià)格從1994年最低1.90元上漲至1997年最高15.00元,漲幅達(dá)到6.89倍,復(fù)合增長(zhǎng)達(dá)到67.62%。此階段歷時(shí)9年時(shí)間。

第三階段(1998-2011年):新的歷史高位,不僅刺激原產(chǎn)區(qū)生產(chǎn)擴(kuò)張,并以主產(chǎn)區(qū)為中心,快速向周邊蔓延,行情再次因產(chǎn)量激增而出現(xiàn)回落。白芍價(jià)格從1998年10.00元回落至2003年最低3.50元,跌幅達(dá)到65.00%。行情的持續(xù)性低迷,導(dǎo)致新型產(chǎn)區(qū)生產(chǎn)快速縮減,同時(shí)原產(chǎn)區(qū)生產(chǎn)規(guī)模持續(xù)萎縮,行情再次因產(chǎn)不足需而上揚(yáng)。白芍價(jià)格從2003年最低的3.50元上漲至2011年最高的24.00元,漲幅達(dá)到5.86倍,復(fù)合增長(zhǎng)達(dá)到23.85%。此階段歷時(shí)14年時(shí)間。

第四階段(2012-2023年):新的歷史高位刺激下,產(chǎn)區(qū)生產(chǎn)不僅明顯擴(kuò)大,同時(shí)周邊各省份開始進(jìn)行生產(chǎn)扶持,導(dǎo)致產(chǎn)量迎來(lái)歷史新高。白芍價(jià)格從2013年最高23元回落至2020年最低11元,跌幅達(dá)到52.17%;從2018年開始,因人工成本和租地成本攀升,白芍價(jià)格持續(xù)沖擊生產(chǎn)成本,隨著生產(chǎn)快速調(diào)減,行情再次迎來(lái)上揚(yáng);白芍價(jià)格從2020年最低11元上漲至2023年3月最高的22.5元,漲幅達(dá)到1.05倍。此階段經(jīng)歷了12年時(shí)間。

值得留意的是:從2018年開始,白芍生產(chǎn)已經(jīng)真正進(jìn)入快速調(diào)減階段,雖然種植戶習(xí)慣性種植仍有保留,但新興產(chǎn)區(qū)的快速縮減,使得原本庫(kù)存激增的白芍在需求拉動(dòng)下得以良好消化,為后期供求關(guān)系逆轉(zhuǎn)奠定了基礎(chǔ)。同時(shí),受疫情影響,白芍全國(guó)需求量降幅明顯,加上2021年和2022年連續(xù)2年的異常氣候給白芍生產(chǎn)帶來(lái)一定影響,且隨著疫情政策轉(zhuǎn)變后,在需求增量背景下,行情迎來(lái)快速上揚(yáng)。

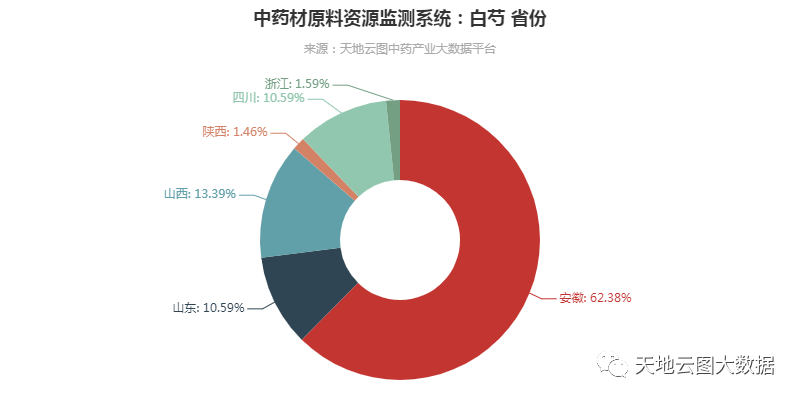

三、產(chǎn)區(qū)分布

圖2:白芍主產(chǎn)區(qū)生產(chǎn)分布

從產(chǎn)區(qū)分布看:白芍的產(chǎn)地相對(duì)集中,2014年之前主要分布在我國(guó)的安徽省和浙江省,其中安徽省產(chǎn)量占到全國(guó)總產(chǎn)量的90%左右。

2015年之后,在全國(guó)大量發(fā)展藥材種植的影響下,山東、山西、四川等地開始出現(xiàn)大面積種植白芍的現(xiàn)象,并逐漸成為白芍次級(jí)產(chǎn)區(qū);其次,陜西、河南、東北等省市也有一定數(shù)量的種植,但受技術(shù)及其它因素的影響,在數(shù)量和質(zhì)量上均不理想。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì), 2021年白芍產(chǎn)量 1.42萬(wàn)噸,2022年白芍產(chǎn)量1.38萬(wàn)噸。

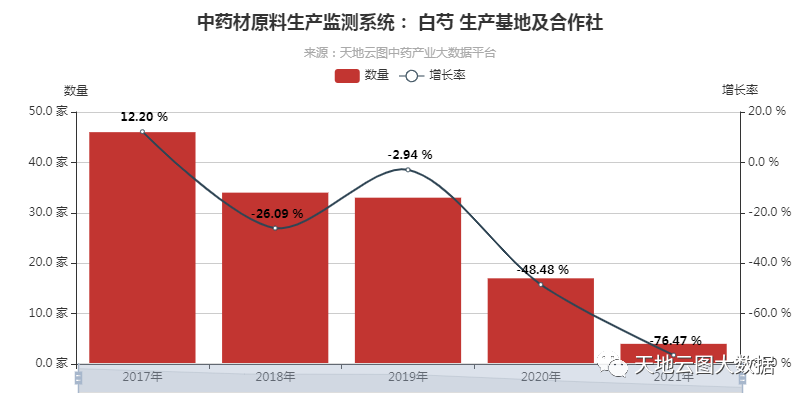

四、生產(chǎn)實(shí)體變化

圖:2017-2021年白芍新增生產(chǎn)實(shí)體數(shù)量

從生產(chǎn)實(shí)體數(shù)量看:2010年白芍迎來(lái)新階段的價(jià)格新高,由于受干旱以及病蟲害影響,導(dǎo)致白芍行情持續(xù)在高位震蕩,這一時(shí)期白芍生產(chǎn)迎來(lái)大發(fā)展。由于連續(xù)4年的高位震蕩,白芍生產(chǎn)實(shí)體數(shù)量達(dá)到了近10年來(lái)最大規(guī)模;2010-2016年我國(guó)累計(jì)新增白芍生產(chǎn)數(shù)量高達(dá)近200家。

到了2016年之后,隨著白芍在地面積不斷起挖,產(chǎn)量嚴(yán)重過剩情況凸出,行情迎來(lái)快速回落;同時(shí)新增白芍生產(chǎn)基地?cái)?shù)量也出現(xiàn)明顯萎縮。2017年白芍新增生產(chǎn)基地及合作社數(shù)量高達(dá)46家,到了2021年白芍新增生產(chǎn)基地及合作社數(shù)量已不足10家。

2017-2022年,我國(guó)累計(jì)新增白芍生產(chǎn)數(shù)量?jī)H134家,與巔峰期2010-2016年相比,縮減了30.00%左右。

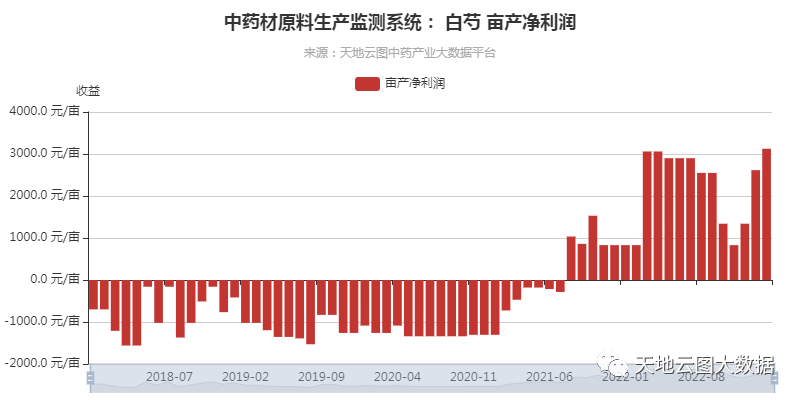

五、畝產(chǎn)凈收益

圖:2018-2023年白芍畝產(chǎn)凈收益(注:包地種植情況)

從畝產(chǎn)凈收益看:2018-2021年上半年,白芍生產(chǎn)處于嚴(yán)重虧損狀態(tài);2021年下半年后,隨著白芍行情迎來(lái)快速上漲,白芍生產(chǎn)虧損狀態(tài)得到扭轉(zhuǎn)。

2020年,受白芍芽苗行情回落影響,白芍生產(chǎn)成本開始回落,但一個(gè)生長(zhǎng)周期的生產(chǎn)總支出仍高達(dá)6800-7000元/畝。到了2021年下半年,受白芍行情上漲影響,白芍芽苗行情迎來(lái)上揚(yáng),白芍一個(gè)生長(zhǎng)周期的生產(chǎn)總支出從6800-7000元/畝上漲至8300-8500元/畝,漲幅達(dá)到21.43%。

2018-2021年上半年,白芍平均畝產(chǎn)收益僅有6300-6500元,除去生產(chǎn)成本,每畝收益竟然不夠生產(chǎn)支出,并直接導(dǎo)致各產(chǎn)區(qū)出現(xiàn)起挖改種的情況。到了2021年下半年,隨著白芍行情迎來(lái)高漲,白芍畝產(chǎn)收入從6630元增長(zhǎng)到2023年3月的11475元,漲幅高達(dá)73.08%。

值得留意的是:雖然2021年下半年之后,白芍畝產(chǎn)凈收益開始迎來(lái)上漲,雖然目前凈收益已經(jīng)達(dá)到3000元/畝,但是對(duì)一個(gè)需要種植4-5年的品種來(lái)說(shuō),年均收益不足1000元/畝,與糧食經(jīng)濟(jì)作物和近年受中藥材原料影響行情上漲的其他經(jīng)濟(jì)作物相比,仍相差甚遠(yuǎn)。

六、需求變化

白芍具有養(yǎng)血調(diào)經(jīng)、斂陰止汗、柔肝止痛、平抑肝陽(yáng)等功效,對(duì)治療血虛萎黃、月經(jīng)不調(diào)、自汗、盜汗、脅痛、腹痛、四肢攣痛、頭痛眩暈等癥有明顯療效,社會(huì)需求量仍保持在1.20-1.50萬(wàn)噸。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),2021年白芍需求量為1.28萬(wàn)噸,2022年白芍需求量為1.38萬(wàn)噸。其中,從目前正在流通的中成藥數(shù)據(jù)監(jiān)測(cè)看,成分中含有白芍的中成藥有913種,占平臺(tái)監(jiān)控的7702種中成藥的11.85%,如明目地黃丸、舒肝健胃丸、益血膏等。

七、總結(jié)

1、近10年低價(jià)行情,生產(chǎn)調(diào)減幅度明顯 白芍行情從2013年回落至2021年長(zhǎng)達(dá)近10年時(shí)間,雖然中間有過明顯的反彈行情,但并不持久。隨著白芍行情不斷沖擊生產(chǎn)成本,各產(chǎn)區(qū)種植戶種植熱情嚴(yán)重受挫,為后期白芍行情上漲奠定了堅(jiān)實(shí)基礎(chǔ)。隨著各產(chǎn)區(qū)生產(chǎn)快速調(diào)減,加上拉尼娜氣候異常影響,白芍行情開始堅(jiān)挺上行。

2、收益雖有所增長(zhǎng),種植戶種植并不強(qiáng)烈 白芍畝產(chǎn)收入從原來(lái)的6630元攀升至11475元,漲幅達(dá)到了73.08%,但是對(duì)于一個(gè)需要種植4-5年的品種,年均收益不足1000元/畝,各產(chǎn)區(qū)種植戶種植熱情依舊不高。

3、龐大的社會(huì)庫(kù)存在近年得到一定程度消化 2018年,白芍產(chǎn)量高達(dá)2.50萬(wàn)噸,但從2018年之后,整體產(chǎn)量開始不斷縮減,到了2022年當(dāng)年產(chǎn)量和需求量基本持平。由于從2018年之后,白芍生產(chǎn)快速縮減,在剛性需求支撐下,社會(huì)庫(kù)存也因此得到了良好消化。同時(shí),2021年和2022年是白芍社會(huì)儲(chǔ)備量近5年來(lái)的較低水平,因此接下來(lái)面對(duì)產(chǎn)不足需的情況,社會(huì)庫(kù)存將繼續(xù)加速消化,行情也因此再次迎來(lái)新轉(zhuǎn)機(jī)。

綜上所述,此次白芍上漲行情具備了天時(shí)、地利、人和三大條件。天時(shí)在于白芍生產(chǎn)經(jīng)歷長(zhǎng)達(dá)5年以上的生產(chǎn)調(diào)減,各產(chǎn)區(qū)生產(chǎn)面積快速縮減,雖主產(chǎn)區(qū)生產(chǎn)仍有部分保留,但社會(huì)儲(chǔ)備量是近5年來(lái)最低值,供需缺口將會(huì)逐步拉大;地利在于2021年和2022年連續(xù)2年拉尼娜現(xiàn)象影響,白芍單產(chǎn)產(chǎn)量有所下降,且因2020《中國(guó)藥典》要求指標(biāo)提高,優(yōu)質(zhì)優(yōu)價(jià)白芍庫(kù)存表現(xiàn)更為緊俏;人和在于中藥材原料紅利逐步褪去,受寬松貨幣政策影響,外部游資和熱錢開始狙擊低價(jià)位品種,而白芍連續(xù)多年的低價(jià)位運(yùn)轉(zhuǎn)以及其龐大的社會(huì)需求量將會(huì)首當(dāng)其沖。

因此,未來(lái)白芍生產(chǎn)將會(huì)出現(xiàn)3-4年的空窗期,其行情也將會(huì)在人氣和資本的作用下跳躍式上行,預(yù)計(jì)不久將來(lái)將會(huì)出現(xiàn)45元的新高。